出口“断崖”式下跌意味着什么?扩内需成必选项,资产定价将经历大转折

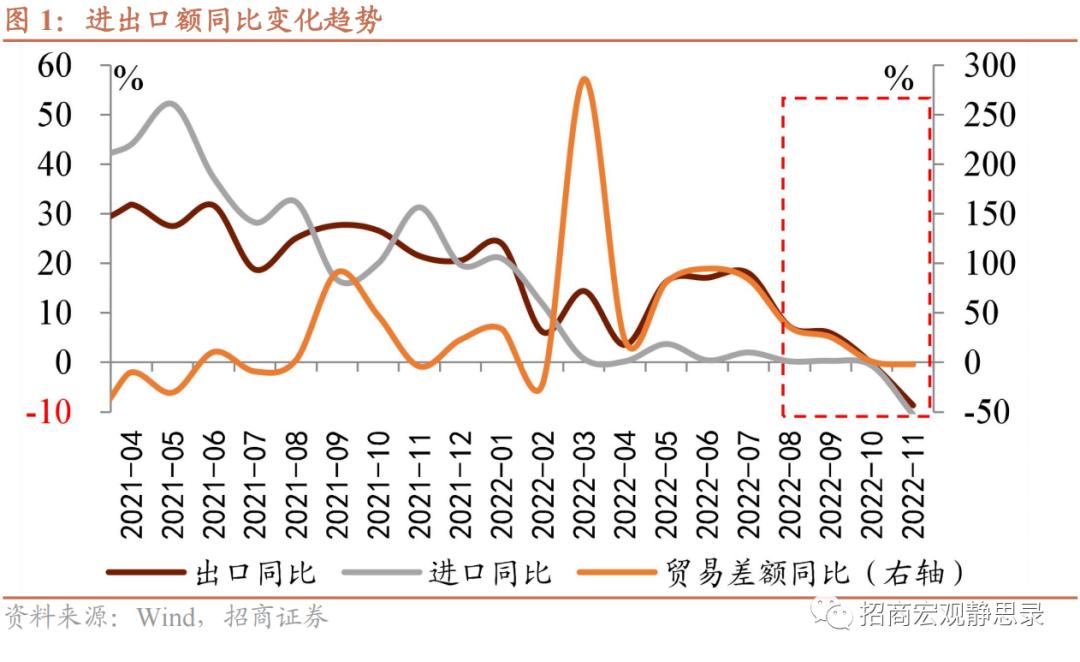

金融界12月8日消息海关总署2022年12月7日发布11月进出口数据。据海关统计,中国11月进出口总额(以美元计)5223.43亿美元,同比下降9.5%,较上月下降9.1%。

出口(以美元计)同比下降8.7%,前值-0.3%;进口降10.6%,前值-0.7%;贸易顺差698.4亿美元,前值851.5亿美元。

出口增速进一步下降

与10月相比,11月份进口和出口同比增速均大幅下滑,其中进口同比增速降至两位数。全球贸易收缩和去年同期高基数造成11月出口增速进一步下降,国内经济基本面偏弱和多数大宗商品价格下跌使进口增速快速回落。

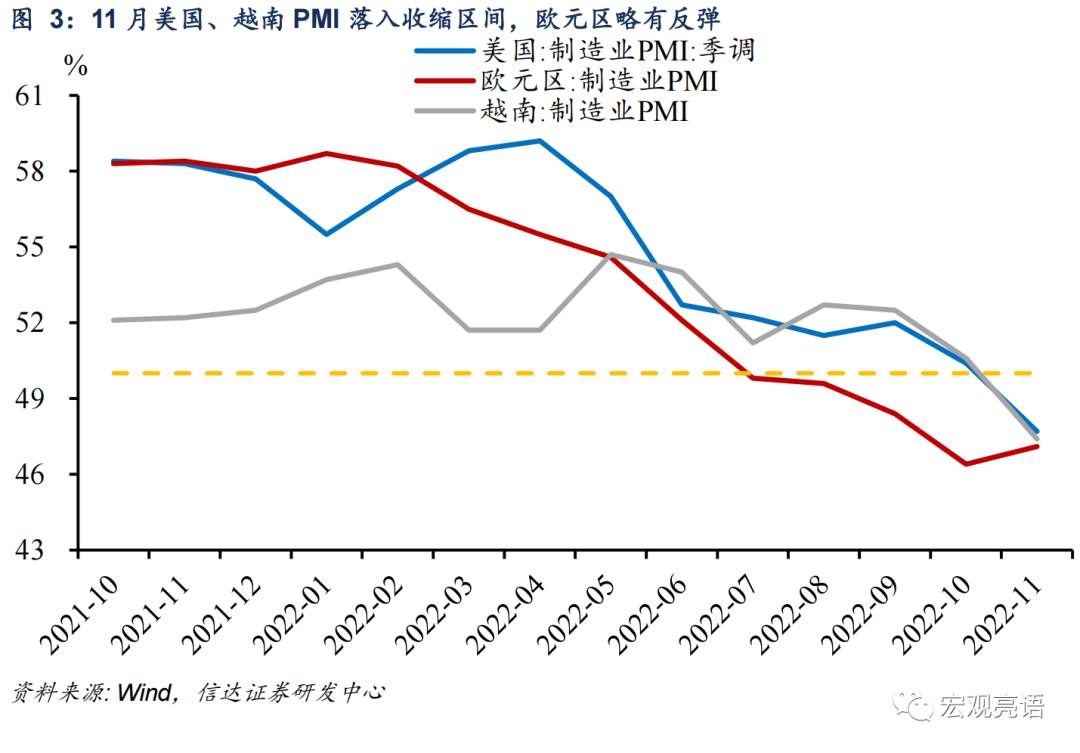

招商宏观表示,从9月份开始,外需走弱就一直是造成出口增速下降的主要原因,不仅是中国出口增速开始下降,日本、韩国、越南等多个国家的出口增速纷纷下滑,其中韩国出口增速已连续两个月为负(10月为-5.71%,11月为-13.95),越南出口增速由正转负(10月为10.88%,11月为-13.95%),全球贸易收缩态势明显。

全球贸易收缩不仅受海外经济持续放缓的负面影响,美元升值也起了很大的推波助澜之效。每次美元在短时间内快速升值都会削弱其他国家的进口购买力,进而造成全球贸易量减少。

出口“断崖”将继续?

民生宏观周君芝指出,11月超低出口固然与去年同期基数偏高相关,还有部分原因在于国内11月供给存在约束,然而这两点因素都不足以解释-8.7%的同比表现。

11月出口大幅低于预期,信号已经很明显,2023年中国出口将迎来凛冬。全球贸易扩张时期,出口有多辉煌,那么全球贸易下行时期,出口便将有多落寞。

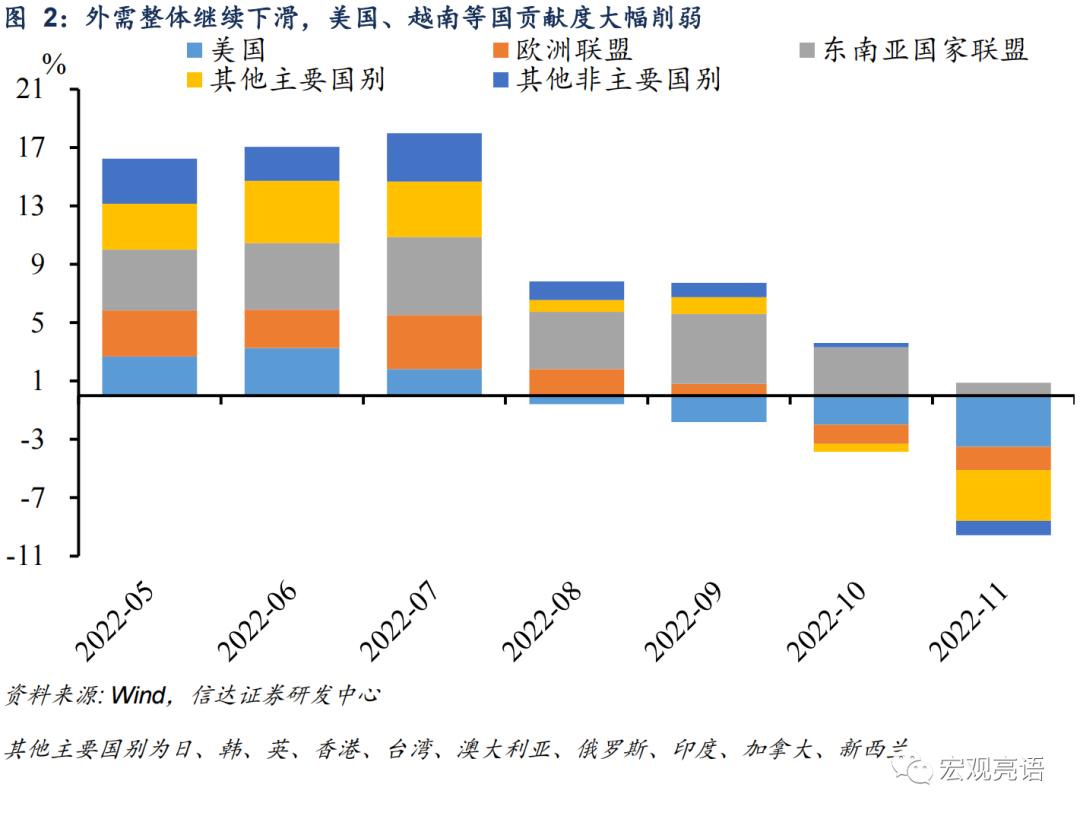

信达宏观也指出,出口负增速的风险仍可能持续。第一,在欧美紧缩政策下,短期内经济难以恢复,且明年欧美经济或仍将继续下行,因此直至明年年初欧美的双拖累格局仍难改善。从经济领先指标来看,欧美将持续拖累我国出口,一是11月欧美制造业PMI均位于收缩区间,制造业景气度仍低迷,二是欧美的OECD综合领先指标持续走弱,经济增长放缓。

第二,东盟对我国出口增速的支撑作用已经十分薄弱。很可能在年底,东盟的支撑作用也会转为拖累。再加上年初有春节的影响,整体的出口增速都会受到抑制,短期内,预计对东盟的出口或难以扭转出口继续负增长的局面。

周君芝判断,2023年全球经济步入衰退,推导2023年中国出口同比或在-8%,这一增速将拖累GDP增速1.6个百分点。

2023扩内需成了政策必选项

兴证宏观也指出,外需进一步走弱的背景下,政策进一步支撑内需的必要性上升。三季度开始,外需走弱加大经济下行的风险,而政策将发力提振内需进行对冲。

12月6日政治局会议也强调明年经济工作要“大力提振市场信心”、“推动经济运行整体好转”,近期防疫政策的优化和房地产“第三支箭”政策落地的也表明了政策稳经济的态度和决心。

在周君芝看来,若对全年经济增速有诉求,面对出口深度下行,光靠基建独木支撑,GDP增速难以达到4%以上。要实现超过4%的GDP增长,需要地产和消费迎来大幅改善。

内外需景气切换意味着什么?周君芝表示,这意味着居民资产负债表修复,超额流动性消退,利率中枢上移,股票风格切换,债券市场调整。

再来理解当下出口,尤其是11月-8.7%的出口增速,预示的或许不止是2023年出口深度下行这一趋势,更预示着宏观环境和资产定价经历大转折。