储能,爆发在明年

2023年,储能将整体再一个台阶。

文/每日财报苏锋

2022年以来储能行业越来越受到投资者的关注,从过去附属于光伏发电、风力发电的一个分支,逐渐独立出来,成为独立的投资主题。

储能行业也从商业化起步逐渐走向了规模化发展。随着国家、地方层面储能政策的密集出台,各环节储能发展模式正在走向成熟。

12月2日,国家能源局西北监管局发布两个实施细则征求意见稿,明确将新型储能纳入并网主体可以提供电力辅助服务,并给出补偿指标。一次调频补偿标准是15元/KWh,容量补偿标准是20元/MW,月度利用率达到98%+后,每多1%补偿100元/MW,另外,对转动惯量补偿、调峰、调压、无功补偿、黑启动等也明确了补偿指标。这再次证明中国的储能收入来源开始多样化、盈利模式逐步清晰、从强配转向市场化配置,未来储能产业链上的价格压力将得到一定释放,有利于促进储能产业的发展。

今年以来受疫情、原料上涨等因素影响,国内储能系统装机未带来预期的快速增长,但是预计2023年,上游原材料价格拐点渐近,前期积压项目或将加速启动,行业整体增速有望再上台阶。

时机已经成熟

随着技术的进步与产能的扩张,近年来风电、光伏的发电成本与锂离子电池的制造成本降幅显著,在新能源上网侧平价的基础上,当前全球正朝着“新能源+储能”平价的方向快速前进。另一方面,储能在电力系统中的定位与商业模式正日渐清晰,目前美国、欧洲等发达地区储能市场化发展的机制已基本建立,新兴市场的电力系统改革亦持续加速,储能行业规模化发展的条件已经成熟。

根据BNEF统计,2021年全球新增储能装机规模为10GW/22GWh,较2020年实现翻倍以上增长,截至2021年底全球累计储能装机容量约为27GW/56GWh。考虑到2021年底全球累计风电/光伏装机规模已达到837/942GW,以此推算储能在全球风电光伏装机中的占比仅为1.5%。

在2021年高速增长的基础上,2022年全球储能行业仍然延续了较高的景气度,但增量更多来自于户用储能(尤其是欧洲地区),持续飙升的居民用电价格是最为核心的驱动因素。而在上游原材料价格高企的背景下,对成本更为敏感的大型储能市场2022年的需求则受到了一定程度的压制。

根据中国化学与物理电源行业协会储能应用分会(CESA)的统计,2022H1国内并网、投运的电化学储能项目装机总规模约为0.39GW/0.92GWh。但从招标的角度来看,Q2起国内储能招标明显提速,据不完全统计1-9月总招标容量超过60GWh(主要统计EPC、储能集成系统以及相关设备),其中Q1/Q2/Q3分别为4.5/18.2/39.6GWh,招标规模逐季提升。

站在当前的时间节点来看,2023年全球储能行业或迎来更大的爆发,从政策端出发,国内新能源项目存在刚性的配套储能需求,美国等海外市场的储能补贴则有望逐步落地。根据各省已经发布的风光项目竞配结果以及储能配臵要求对国内新能源发电侧储能的规模进行了大致测算,目前配套储能项目的规模已接近50GWh,预计这部分储能项目将从2022年起逐步落地。

从收益端出发,国内独立/共享储能的商业模式有望在探索中走向成熟,海外电价中枢的上移以及电价波动的加剧同样有利于储能收益空间的提升。从成本端出发,2023年随着上游产能的逐步释放,硅料、碳酸锂等原材料价格拐点渐近,储能装机成本有望重回下行通道。

重点环节重点公司

当前储能集装箱为大型储能项目主要的装机形式,主要由电池、电力电子设备(PCS/BMS/EMS)、温控系统、消防系统、系统集成、EPC等环节构成。从价值量占比来看,电池占据60%-70%的系统成本,电力电子设备成本占比约为15%-20%,温控、消防等其他环节的成本占比相对较小。

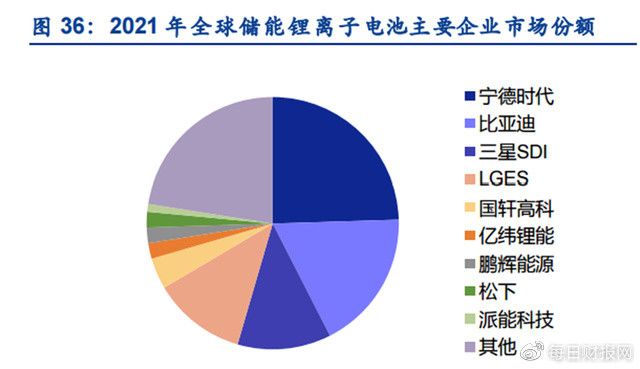

电池是储能系统中成本占比最高的核心部分,其性能将直接影响储能项目的稳定运行与收益率,因此终端业主对于电池的品质具有较高的要求(部分业主跳过集成商直接指定电池品牌),目前来看宁德时代等头部电池厂商在客户认可度上具有明显优势,且产品可享受一定溢价。

与此同时,电芯制造环节固定资产投资相对较高,且需要一定的扩产周期,因此在下游需求快速爆发的背景下,目前电芯为储能产业链中供应最为紧张的环节。虽然2021下半年起碳酸锂价格的飙升对电池企业盈利造成一定压力,但供不应求的情况下成本传导相对顺畅,预计2022下半年起电芯环节的毛利率将得到一定修复。

温控在储能系统中的成本占比较低,但对系统整体的安全性与可靠性则起着至关重要的作用。因此,我们认为储能集成商或项目业主更倾向于选择高质量、性能稳定的温控方案,而非单纯地压缩成本。从技术角度来看,储能温控在控制精度和运行可靠性方面均有严苛要求,且通常需要针对不同项目的具体要求或不同厂商的技术方案进行定制化设计,下游客户黏性较强。因此,目前储能温控市场相对集中,龙头领先优势明显,盈利兑现度高,相关标的有英维克、同飞股份。

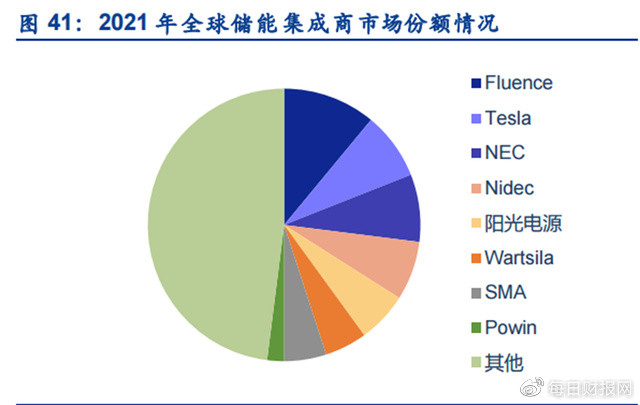

系统集成环节进入壁垒低(外采设备后组装即可),且行业新进者急需积累项目建设或运营经验,因此抢资源是当务之急,订单优先级大于项目盈利,具备项目资源获取能力(例如背靠大型发电、电网企业)的厂商有望占据先机。

海外市场系统集成环节则主要由外资厂商占据,目前只有阳光、比亚迪等少数国内企业具备海外项目交付能力。在激烈的竞争格局下国内集成环节盈利能力承压,未来几年行业大概率迎来洗牌,具备技术、经验、规模优势的厂商将留到最后,行业终局或将由特斯拉、Fluence、华为、阳光、比亚迪等海内外储能龙头主导。

2022年2月底,国家发改委、能源局正式印发《“十四五”新型储能发展实施方案》,进一步明确了“到2025年新型储能由商业化初期步入规模化发展阶段、具备大规模商业化应用条件”,“2030年新型储能全面市场化发展”的目标。此外,本次文件对发电侧、电网侧、用户侧储能均进行了明确的部署,各环节储能发展模式逐渐清晰。未来一段时间,储能或将进入一个更高速的增长期,产业链优质企业值得跟踪关注。