衰退将至,能源股还有未来吗?股息就是答案

市场对传统能源板块的争论持续不断,主要的焦点在于,投资能源股无非是为了其较高的股息率,但高股息支出有持续性吗?

资产管理公司FreedomDaySolutionsCEO表示,能源股投资的争论是如此的片面,以至于股息的简单线索被忽略了。相反,人们更多地关注传统能源企业何时会消失。

RyanKrueger称,股息为投资者提供了比任何人群更好的确切证据。自1996年以来,作为一名专业的投资组合经理,他研究了投资成功的每一个可能因素,没有发现其他指标有这么长的历史记录。股息的发放不受的意见影响,当人们对能源股的困惑达到历史峰值时,这一点就更为重要了。能源股支付和增加红利的潜力从未如此巨大,在很大程度上是因为如此多的人认为该行业不可投资,这是一个显著的悖论。

从简单的供给和需求开始。自1946年以来,为结束化石燃料而举行的大量投票、监管和抗议活动导致石油和天然气行业开支在最近10年锐减。然而,自1946年以来,全球家庭数量增加了两倍多,各类需求增长,反过来又需要更多的石油来生产。从现在到2050年,即实现联合国的净零碳排放目标之时,对传统能源的需求将不仅支持具有更多自由现金流的股息,而且可以大幅增加未来的股息。

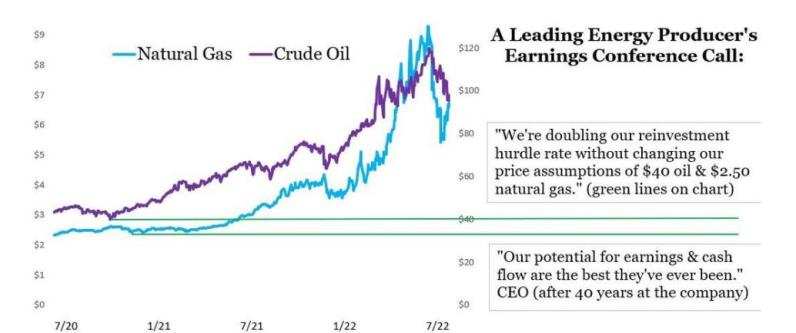

数据显示,石油和天然气公司在寻找资金方面没有问题。在过去,由于追逐更高价格的贪婪,能源在发行股票和债务时比较轻率,以至于部分公司因此破产。投机性投资者将大量资金投入页岩项目,这些项目从未产生现金流,也没有摧毁资本。一些最高质量的能源生产商,已开始正式将其利益与利益相关者联系起来,展示了他们基于股息预测的数学模型,并使用了一种根本不贪婪的大宗商品价格假设。

投资者忽视了,自上一次石油和天然气价格如此之高以来发生的这种巨大的心态转变。许多公司中的一家已经从繁荣和萧条的周期中学会了使用更保守财务规划。

与以往的周期不同,一些能源生产商的资产负债表现在还很原始;净长期债务已经减少或消除。再加上在考虑新项目之前提高内部投资门槛,使得利益相关者直接受益。

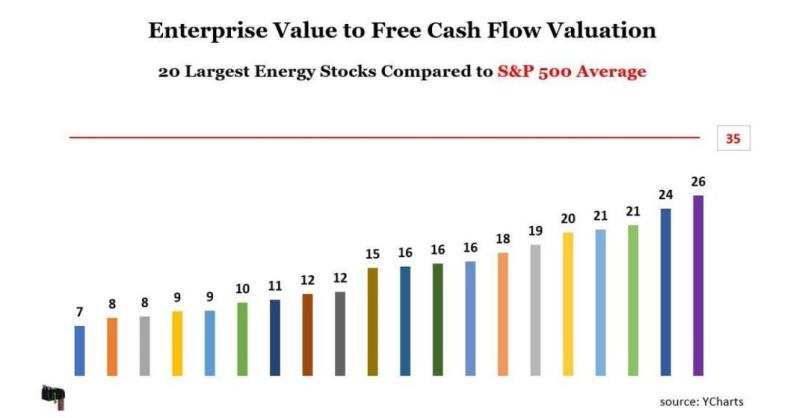

RyanKrueger表示,对于能源公司,自由现金流是检验标准。而这些公司的现金流正在改善,支持更多的股息和更少的投机。更妙的是,由于被迫出售的压力,能源公司可以以比整个市场更低的价格收购。

美国当前的政策,也在阻碍传统能源的发展,因此能源公司只能通过股息分红的方式回馈股东。

2008年提出的一个最有可能增加产能的管道项目,在2021年最终被放弃,当时该项目得到了加拿大生产商长期合同的充分支持。能源管道专家HindsHoward称,另一个项目在获得三年许可后将力争完成。最初的成本估算几乎翻了一番,成本增加是因为围绕额外监管延迟的法律工作所致。

精炼方面,炼油厂不仅面临多年的无增长和监管延迟,而且正在被淘汰。仅在过去三年中,就有四家炼油厂关闭,两家部分关闭。现在美国有129家炼油厂,而1982年有250家。对投资者来说,历史上独一无二的机会是,经过多轮周期淘汰后的幸存运营商,获得了比以往任何时候都更安全的能源红利。

最后,RyanKrueger称,传统能源已经变得更加清洁和高效。自1990年以来,美国每1美元GDP的碳排放公斤数已减少一半以上。这不是一个解决方案,但这是正确的方向。创新比监管更有效。美国的能源公司已经拥有世界上最好的气候技术。传统能源公司在更可持续的未来中发挥着巨大的作用,因此它们呢有足够的能力继续维投资者支付丰厚的股息。

编辑/emily