打新必看|2月8日三只新股申购,值得打吗?

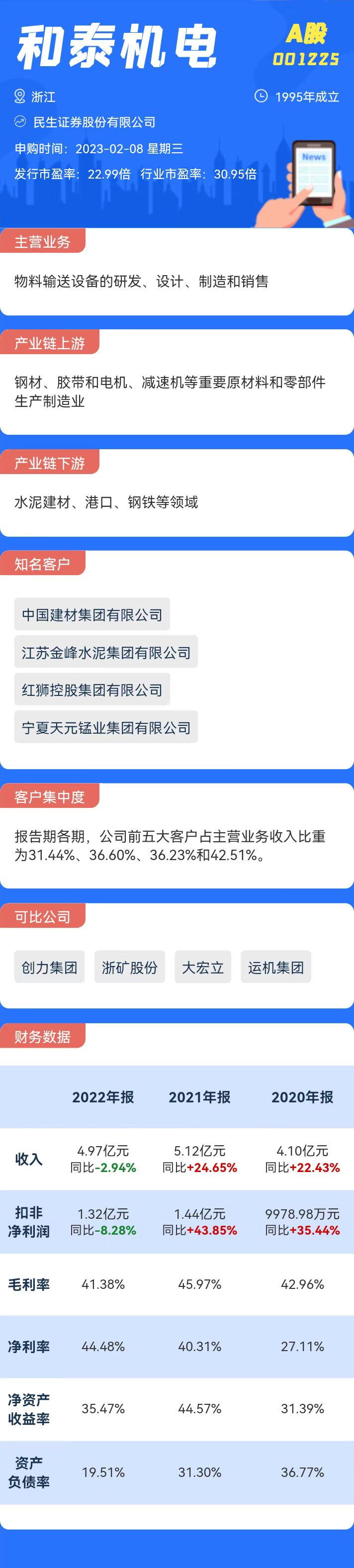

1.和泰机电(深市主板)

申购代码:001225

股票代码:001225

发行价格:46.81

发行市盈率:22.99

行业市盈率:30.95

发行规模:7.57亿元

主营业务:物料输送设备的研发、设计、制造和销售

公司其他重要信息如下图所示:

点评:受供给侧结构性改革政策深化的影响,2017年起输送设备制造业产量下滑;同时国家加大对环保问题的监管和问责,水泥建材、港口、钢铁、化工等行业中小型经营者加速淘汰,产能向头部企业集中,旧设备升级改造需求日益增强。2019年以来,随着供给侧产能出清趋于尾声,输送设备产量降势逐渐企稳。2021年4季度,输送设备产量同比增幅13.67%,呈现小幅增长。

考虑到公司登陆主板,发行市盈率低于行业市盈率,破发风险较小。不过,公司业绩近年来增速放缓,有下降趋势,结合毛利率等数据,综合判断破发概率约为30%。

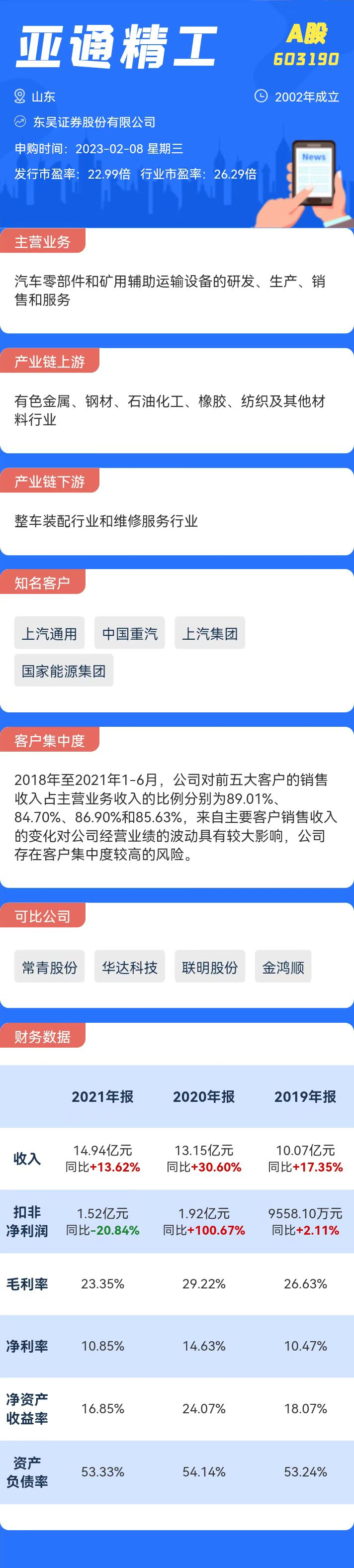

2.亚通精工(沪市主板)

申购代码:732190

股票代码:603190

发行价格:29.09

发行市盈率:22.99

行业市盈率:26.29

发行规模:8.73亿元

主营业务:汽车零部件和矿用辅助运输设备的研发、生产、销售和服务

公司其他重要信息如下图所示:

点评:我国基本建立了较为完整的零部件配套供应体系和售后服务体系,为汽车工业的发展提供了强大支持。2011年至2017年,规模以上汽车零部件企业销售收入从约2万亿元增长到约3.9万亿元,年化复合增长率约为12%。2018年,随着汽车产销量的下滑,规模以上汽车零部件企业销售收入回落至3.4万亿元,2019年至2020年,规模以上汽车零部件企业销售收入逐步增长至3.6万亿元。

考虑到公司登陆主板,且发行市盈率低于行业市盈率,破发风险较小。但是,近年来公司业绩整体波动较大,有下降趋势,结合毛利率等数据,综合判断破发概率约为30%。

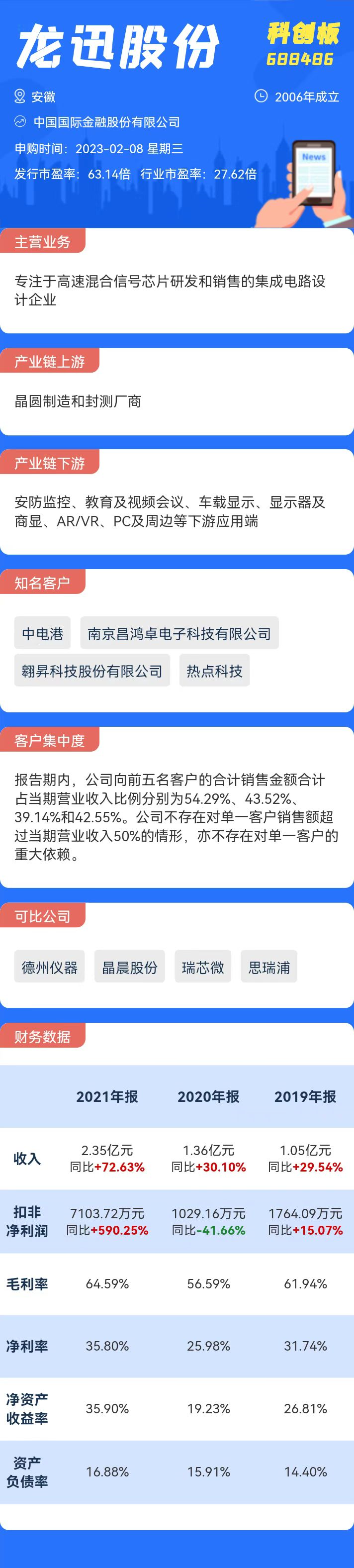

3.龙迅股份(科创板)

申购代码:787486

股票代码:688486

发行价格:64.76

发行市盈率:63.14

行业市盈率:27.62

发行规模:11.21亿元

主营业务:专注于高速混合信号芯片研发和销售的集成电路设计企业

公司其他重要信息如下图所示:

点评:在政策支持、市场拉动及资本推动等因素的合力下,中国集成电路设计行业近十年来取得了长足进步。根据中国半导体行业协会统计,2020年中国集成电路设计业销售额为3778亿元,2010-2020年复合增长率高达26.4%。根据CINNOResearch统计,2020年中国大陆高清视频芯片市场规模约467亿元人民币。

随着AR/VR等技术的发展,游戏、社交、电商等各个领域不断产生对高清视频应用的增量需求,持续带动高清视频芯片市场的发展,预计2025年中国大陆高清视频芯片市场规模将达到969亿元人民币,2020-2025年复合增长率约为15.7%。

考虑到公司登陆科创板,发行市盈率远高于业市盈率,破发风险较大。不过,公司近年来业绩初步释放,整体呈增长趋势,综合判断破发概率约为40%。