制造业PMI降至49.2%,什么信号

4月制造业PMI49.2%,相对3月回落2.7pct。非制造业PMI56.4%,环比回落1.8pct。如何看待4月PMI对债市的影响?我们从以下几点分析:

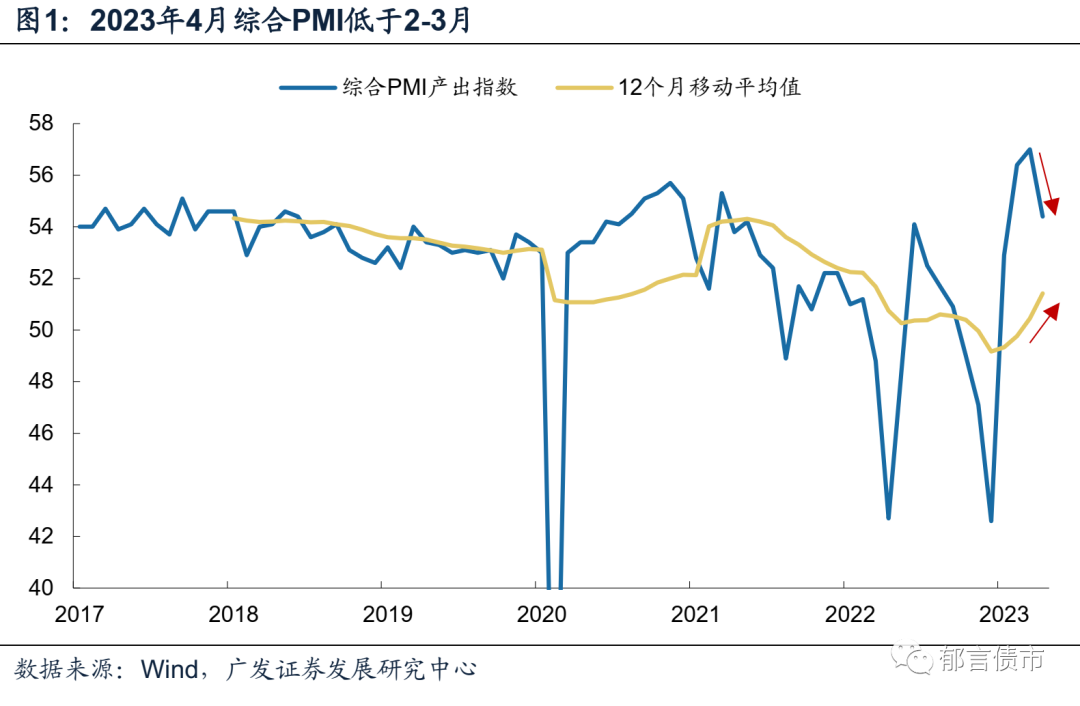

一是综合PMI产出指数54.4%,较3月回落2.6pct。制造业产出回落幅度相对更大(4.4pct),建筑业和服务业回落幅度较小(1.7、1.8pct)。与同比对标的综合PMI12个月平均值51.4%(同比约等于过去12个月环比求和),较3月的50.4%上升,主要是去年4月指数较低。

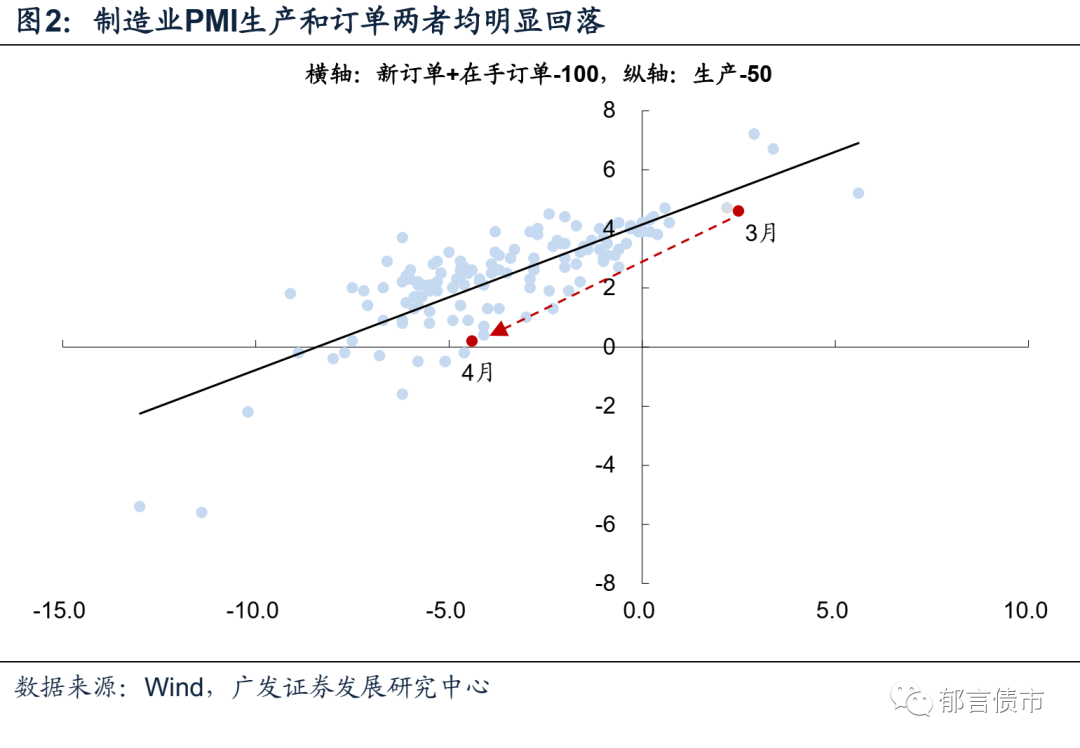

二是制造业面临市场需求不足。制造业和服务业新订单分别放缓4.8pct至48.8%、2.1pct至56.4%,而建筑业新订单则加快3.3pct至53.5%。制造业新订单低于荣枯线,观察往年4月相对3月的环比变化,2016-2019在0.2-1.0pct,平均值为0.5pct;2020-2021在1.6-1.8pct。可见今年4月制造业订单降幅偏大。

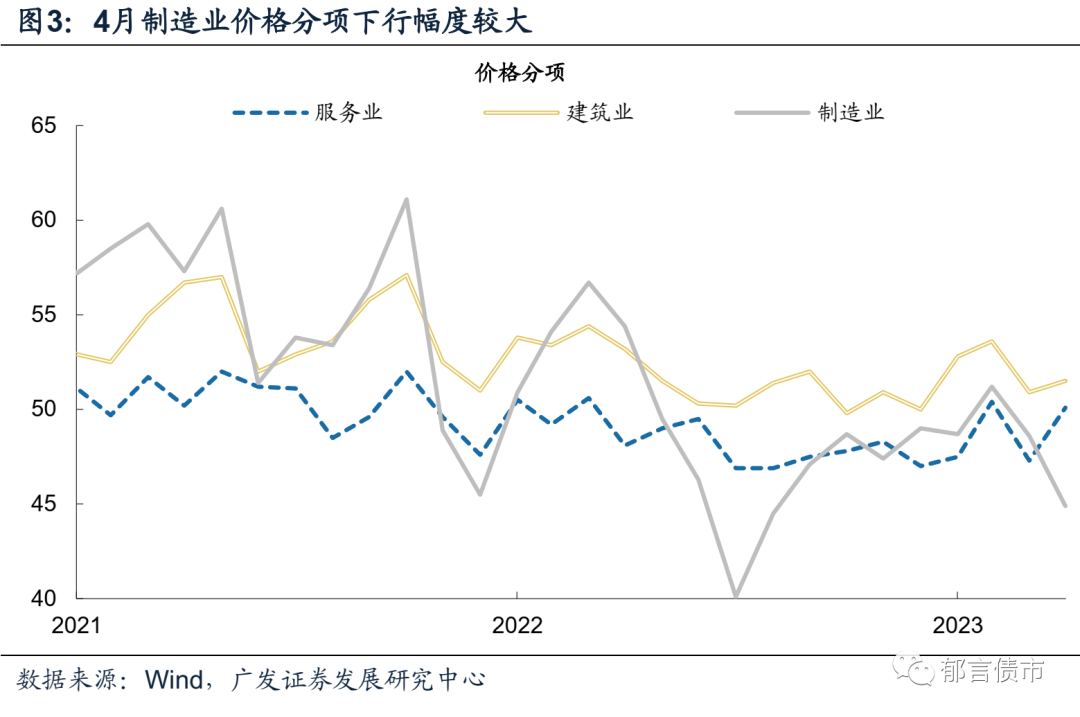

三是价格指标显示通胀或继续回落。制造业PMI出厂价回落3.7pct至44.9%,原材料购进价回落4.5pct至46.4%,指向PPI环比可能仍为负,叠加去年同期基数较高,4月PPI同比或继续回落。服务业PMI销售价反弹至50.1%,略高于荣枯线,指向服务价格仍相对温和,考虑到4月食品价格仍在回落,4月CPI同比可能也继续下行。

四是就业压力进一步上升。从业人员分项,制造业、建筑业、服务业分别放缓0.9、3.0、0.6pct,三者均低于荣枯线。尽管建筑业和服务业生产仍在扩张,但从业人员分项也低于50%,反映企业对招工偏谨慎。

五是制造业出口订单反映外需或放缓,出口订单下滑2.8pct至47.6%。进口分项也回落2.0pct至48.9%,间接反映内需较弱。

六是预期指标显示企业仍较为乐观。制造业生产活动经营预期回落0.8pct至54.7%,非制造业业务活动预期也回落0.8pct至62.5%。尽管两者均回落,但仍处于较高位。

七是制造业企业面临“订单-生产-价格-采购”下滑。观察制造业PMI分项,新订单放缓幅度大于生产,在手订单也在下降,出厂价回落,采购量也时隔3个月再次跌回荣枯线之下,反映制造业企业可能在经历需求不足、价格下滑、主动削减生产和采购的过程。

制造业PMI降至50%以下,或促债市交易情绪进一步升温。4月下旬,流动性较为宽松,债市交易情绪升温,10年国债向下突破2.8%。制造业PMI下滑,可能进一步推升交易情绪。后续警惕的风险,一是就业压力上升,后续可能推出扩大需求政策。二是债市杠杆较高,监管或关注资金滞留金融系统,未充分转化为支持实体经济的资金。

风险提示:

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持当前的充裕状态,但假如国内经济数据持续超预期,流动性相应可能出现超预期变化。