10月“白菜房”到来? 专家: 建议取消房贷, 以免买房人压力大

时至今日,依然有不少房产学者孜孜以求地劝说“早点买房”,他们常见的依据就是“城市化”。

例如北师大教授董某,总能抛出自己的“城市化促进房市上涨”的看法。董某认为,比起75%以上的城市化率,我们现阶段才63%而已,还有很广阔的提升空间,而城市化就意味着越来越多的人口进入城市,住房需求自然快速膨胀。

持有这种看0法的,除了董之外,还有张五常,张经常提出,房子价格涨得越高,财富就越多,所以张五常提出不应该限制房市上涨。

如果要达到75%-80%的高度,那么城市人口就需要达10.5-11.2亿人,缺口大约为1.68-2.23亿人。

2亿人进城,那得需要多少房子才能解决住房需求问题?简单而言,专家们“城市化”说法确实有道理,结论也只有一个:今后的楼市依然大有可为,买房应该赶紧。

那么,事实真的会如专家们预判得如此简单吗?答案或许是否定的,因为农人进城和城市住房需求增加或许是两回事儿,并不具备“因果关系”,又或者说“即便是未来有2亿人进城,但是商品房一套也不增加,同样能满足居住需求。”有没有这种可能性呢?从2个方面来看:

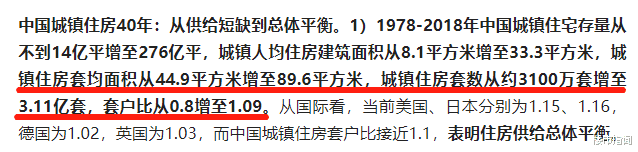

1、当前的城市住房,总量足够75%城市化人口居住使用。学者任泽平在其“城市存量房产”报告中给出数据,截止2019年底,城市的所有存量住房加起来超过3.11亿套,而且按照均值计算,户均房产保有量达到了1.1套之多。

3亿套房产是什么概念呢?咱们可以计算一下,平均每套房子90平米,可居住4口人,那么3亿套房子可容纳12亿人居住。与此同时,任泽平的3亿套住房仅仅是商品房,没有囊括非商品房住宅,例如小产权房、集体用房、公共住房等产权形式的房产。而据机构研究显示,非商品房住宅(小产权房、集体房、公共房产等)数量是商品房的3倍左右,所以城市所有房子加起来,其实足够12亿+12亿人*3=48亿人居住。所以才说,即便是实现100%城市化,在一套房子不增加的情况下,也能很好解决住房需求。

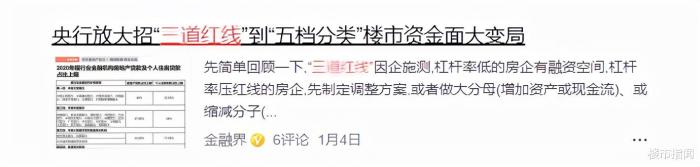

2、“限制资金”已经到来,房市开始结束高涨期。房地产经过20年发展之后,已经形成了以高周转、高负债为基础的运营模式,现金流和巨额金融机构贷款才是维持楼市“热锅”的柴火,一旦资金断流,那么房产就如同釜底抽薪,2020年以来,大家都不愿见到的这一幕还是到来了。

2020年8月末,高层组织多家龙头房企座谈会,提出了“三根红线”的资-金限制要求,房企们需要在限定的时间内完成降负债等三项目标,不能实现则融资增幅受限。与此同时2021年以来,再度加码“双上限”,为各类金融机构制定了向房企和购房者发放贷款的上限比例,由此我们才见到2021年4月份开始,超过20个城市出现房贷利率上浮,二手房停贷的情况。

总结一下:一方面商品房严重过剩,另一方面楼市资金收缩,未来的高房产价格从何谈起呢?与此同时,房产市场一系列新的变化开始纷至沓来。10月“白菜房”到来?还有人手握5套房卖不掉。

案例一:手握5套房子,没卖掉。一位朋友老张,长期居住在二线城市合肥,8年前老张看到了房产增值的契机,提前购置了5套房产,其中一套自己居住,位于市中心老城区,虽然现在经常遭遇交通出行问题,但是老城区的潜力依然很高,所以至今老张也舍不得卖掉这套房子。

另外的4套房子分别位于三县地区,北边县城有2套,8年前提出的“南有湖泊,北有大城”的说法,老张误以为北部城市发展潜力很高,所以趁着3000多元就入手了2套。然而8年过去了,涨幅依然不如人意,从3000元增至到1.1万元,在1.1万元的高位就此停滞4年。还有2套房子位于西部县城,与北部城市一样,据房产中介和学者们建议,西部县城具有撤县划区的可能性,一旦这些房产地段被划为中心城区,那么房产自然要上浮一波。然而买入之后却发现自己高位接盘了,4-5年来,新房的销售价格确实在涨,但是二手房却明显过剩。

一方面北部城市和西部城市的就业岗位不足,另一方面这俩地段放眼望去,全部都是密密麻麻的高楼大厦,根本就不缺居住的房子,所以虽然新楼盘的价格一天一个样的缓慢上升,然而在二手房遍地走的情况下,老张这几套房子降价了几次也没能卖出去。

案例二:还有人开始扔房。小王是一位软件工程师,在大学毕业的时候,找了一份工作月薪8000元,经过长期的摸爬滚打,小王已经从一位初级软件工程师成长为一名资深的软工程师了,月薪也达到了可观的1.5万元/月。经过6年的奋斗和昼夜写代码,小王成功积攒了30万元钱,在即将结婚的关头,他入手了一套价值100万元的房子,月供5100元。

然而,2021年7月份之后,小王开始犹豫了,他为之奋斗和打拼了6-7年的软件公司倒闭,被另外一家软件公司廉价收购,软件公司收购之后,开启一轮裁员行动,不出意外他成为了“大白兔”被裁掉了。

现在找-工作3个月,他依然没能够找到心仪的工作,让其尴尬的其实是“房贷”这件事儿,由于去年刚买房子不久,而且买房之后便结婚了,这些事情把手中所有的钱花费一空。现在手中根本没有多余资金,连吃饭都成了问题。所以小王正在犹豫,如果下月还没有工作的话,就干脆扔房了。

如何应对这些麻烦事儿?有专家给出了建议:取消房贷,以免买房人压力大!

专家王强建议,银行应该取消房贷,这样一来没有资金买房的人,就打消了买房的念头,同时也减轻了购房者的身上负担和压力。

什么意思呢?举个例子,大明由于收入欠佳,购房时只能通过按揭贷款的方式买房,首付款40万元,贷款80万元。然而压力接踵而至,那就是长达30年的月供。在学者王强看来,这种情况其实不合理,大明根本没有能力全款买房,说明他不具备购房标准,贷款无形之中其实是徒增负-担,如果银行全部停贷,一方面购房需求会减少,另一方面不会增加贷款买房者的压力。

话分两头,取消房贷,真的可以减小担子吗?指闻君认为未必,只要属于正常人,那么就必然有住房需求,要么买房实现、要么租房实现,一旦买房市场的需求减少,所有的住房需求会被倒逼至租房市场,届时租赁市场或遭遇“僧多粥少”的局面,在需求侧的情况下,租金或有上涨可能性。

对于专家提出的“应取消房贷,以免买房人压力大”说法,你怎么看待?