随着价格不断攀升 银价大放异彩

尽管盈亏平衡通胀率大幅下降,经济衰退的担忧加剧,但白银却违背了所有合理的预期。例如,白银在经济上比黄金更敏感,而历史上的衰退曾导致金价大幅下跌。因此,基本的不和谐突出了发挥作用的势头。

然而,尽管衰退的呼声在夏季很高,但事实证明它们来得很早;鉴于目前存在更多被误导的担忧,美国国债收益率最近的下跌应该会像当时那样逆转。为了解释这一点,我们在12月7日写道:

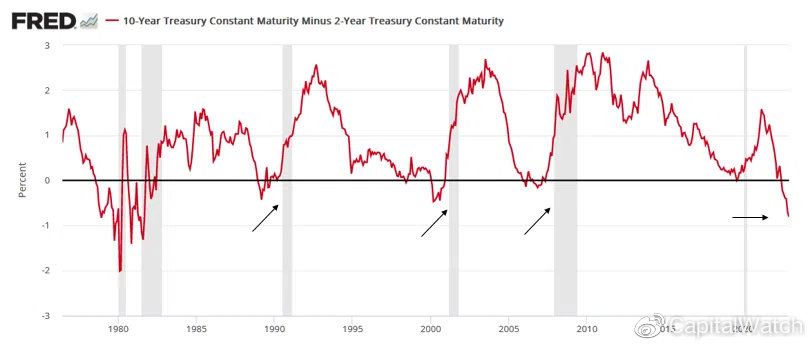

上面的红线追踪美国10-2利差,即从美国10年期国债收益率(10Y)中减去美国2年期国债收益率(2Y)。简而言之:当2Y超过10Y时,这是债券市场对即将到来的衰退的警告方式;这种情况的发生是因为2Y预测了更高的FFR,而10Y预测了更弱的经济增长。

中间的三个箭头显示,在最近三次衰退发生之前,10-2利差从负向正移动;这是因为随着投资者开始考虑美联储降息,2Y的跌幅超过10Y。就背景而言,上世纪80年代的情况喜忧参半,因为两次衰退都使息差在正值区间上下波动。

重要的一点是,10-2的利差变得越来越负,而最近三次衰退都不是在利差下降时发生的。

我们说:

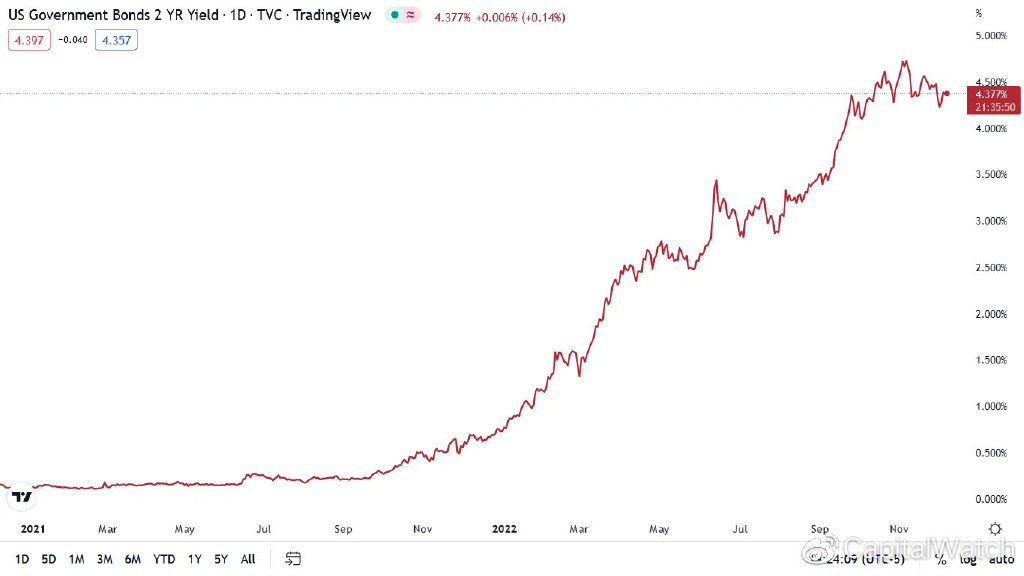

2Y需要表现出实质性的疲软,在这种情况下,经济衰退会导致债券投资者在预期美联储降息的情况下竞购2Y债券。然而,这与当前的背景相去甚远。

为了解释,上面的红线跟踪2Y,如果您分析图表的右侧,您可以看到该指标仍处于盘整状态。因此,它的行为并没有给衰退论调增加可信度。

因此,尽管有人宣称衰退迫在眉睫,降息和量化宽松即将到来,但最近的数据和债券市场的行为并不支持这一论点。记住,最近三次10-2利差变成负值,衰退在大约12到22个月后到来;随着目前的10-2利差在7月初变为负值,我们目前的反转才持续了大约5个月。因此,耐心是有必要的。

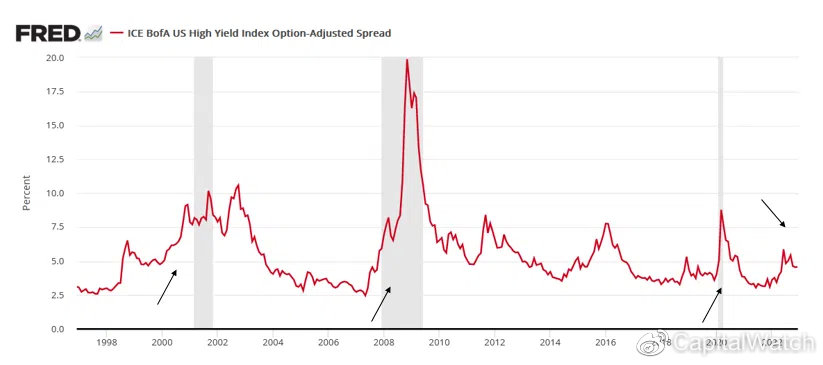

作为进一步的证据,高收益信贷利差的行为表明,美国经济比人们所描述的健康得多。

请参阅以下内容:

为了解释这一点,上面的红线追踪了ICE/美国银行美国高收益期权调整利差(OAS)。作为参考,该指标衡量向风险最高的美国公司收取的美国国债收益率的超额利率,同时也消除了隐含期权的影响。

简而言之:信用最差的公司在高收益土地上运营,它们对经济最敏感,违约概率最高。

如果你分析图表的左侧,你可以看到红线在2001年和2007年衰退开始之前就已经出现峰值。2020年出现了有点类似的发展,尽管疫情引发的衰退更令人惊讶。

关键的一点是,当美国经济即将崩溃时,高收益息差会大幅上升,以反映更高的违约风险。然而,如果你把注意力转向图表的右边,你可以看到红线自7月以来一直处于下降趋势。

因此,债券投资者不担心他们的高收益借款人的支付能力,如果衰退即将来临,违约焦虑将会上升。因此,尽管银价因预期FFR下降而大幅上涨,但这种乐观情绪应该会在未来几个月内消散。

为此,世界大型企业联合会于12月5日发布了就业趋势指数(ETI)。该指数从10月份的118.74点降至11月份的117.65点。但是,世界大型企业联合会的高级经济学家弗兰克·斯蒂尔默斯说:

“劳动力市场目前仍然强劲……对工人的需求具有弹性,工资增长继续加快。由于辞职的员工数量仍然很高——劳动力供应仍然有限——雇主可能会在未来几个月继续向现有员工和新员工大幅加薪。

然而,由于美联储快速加息,预计2023年经济将进一步放缓,我们预计美国劳动力市场将降温,甚至可能录得一些月度失业人数。

也就是说,劳动力短缺不太可能完全消失,失业率预计将从目前的3.7%上升到2023年的4.5%,这一水平仍然很低。在新的一年及以后,雇主可能仍需要应对招聘和留住员工的困难,以及不断上涨的劳动力成本。”

因此,由于美国人仍在从事有收入的工作,并以持久的利率消费,区分经济放缓和衰退是至关重要的。是的,FFR的快速上升减缓了美国经济,而这正是他们的意图。相比之下,许多指标远未达到将通胀从8%正常化到2%的水平。

因此,我们认为美联储仍有大量工作要做,中期前景看好FFR、实际收益率和美元指数。相反,当这些指标恢复中期上涨趋势时,银价将遭受重创。