狂印28万亿,超级印钞机开始发狠!

不知道,你有没有听到央妈印钞机的轰鸣声?

疯狂印钞,还是来了。

我们的印钞机,一开年就飞速运转。

就在刚过去的1月,我们的印钞机已经热的滚烫。

我国广义货币余额达到了273.81万亿元;

人民币贷款,创下历史最高单月记录,单月增长4.9万亿元;

社会融资规模,创下历史第二高增速,单月新增5.98万亿元;

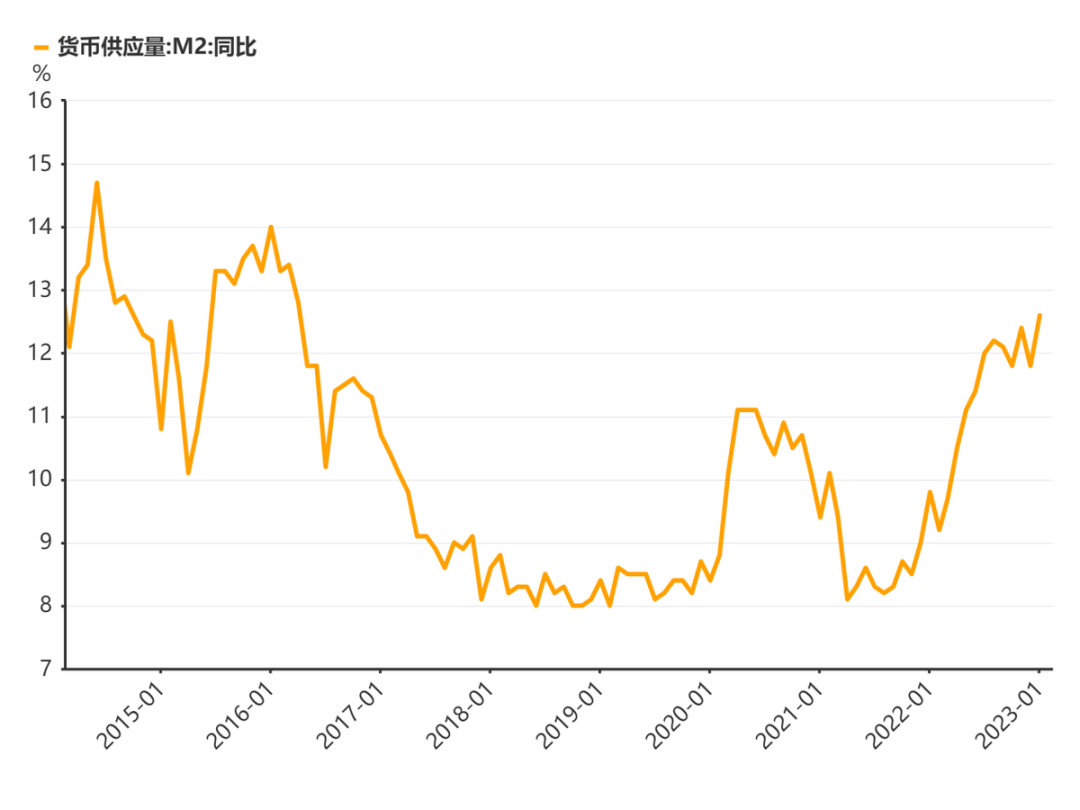

货币供应量,创下2016年5月以来新高,同比增长达到12.6%。

如果你感受不到,我再告诉你一组数据。

2022年末的M2余额是266.43万亿元,疫情开始之前的2019年末M2余额才198.65万亿元。

很多人还念念不忘的08年四万亿大放水,年末M2余额也才仅仅只有74.52万亿元。

我们的M2余额从1990年的1.5万亿,到2022年底的266万亿,增长了177倍;

照M2现在的这个增速,年底就可以达到300万亿,几年之后就是500万亿。

毫不夸张,我们的货币增发数量只能用“恐怖”一词来形容。

自2008年放水的潘多拉魔盒被打开后,我们的印钞机就在日夜不停的轰鸣。

而且,速度正变得越来越快。

有朋友说,钱多了,为什么自己没感觉?

这超发的28万亿转换成增长率能够达到11.8%,折合成美元约为4.2万亿,什么概念?

2021年德国GDP总量仅4.26万亿美元,而我国一年的货币增发量就相当于德国全年的生产总值。

可2022年我国的经济表现却并不尽人意,28万亿的货币新增量仅带来了6万亿人民币的GDP增量。

近30万亿的超发货币,却只换来了3%的经济增速。

奇怪的是,央妈印钞机发动这么久,股市没涨、楼市也没涨,钱都去哪里了?

答案有两个:

1、放水贷款变存款

2、刺激效果预期不理想

3、用于大型新基建,以工代赈

也就是说,央妈超发的货币大部分在金融系统空转,一直出不来。

放水,确实直接导向给了企业。

但企业会不会给你涨工资,发更多的钱,那就是另一回事了。

我们普通老百姓不是感受不到放水,只不过形式上和你想的不同。

放贷、降息、延贷,这都算。

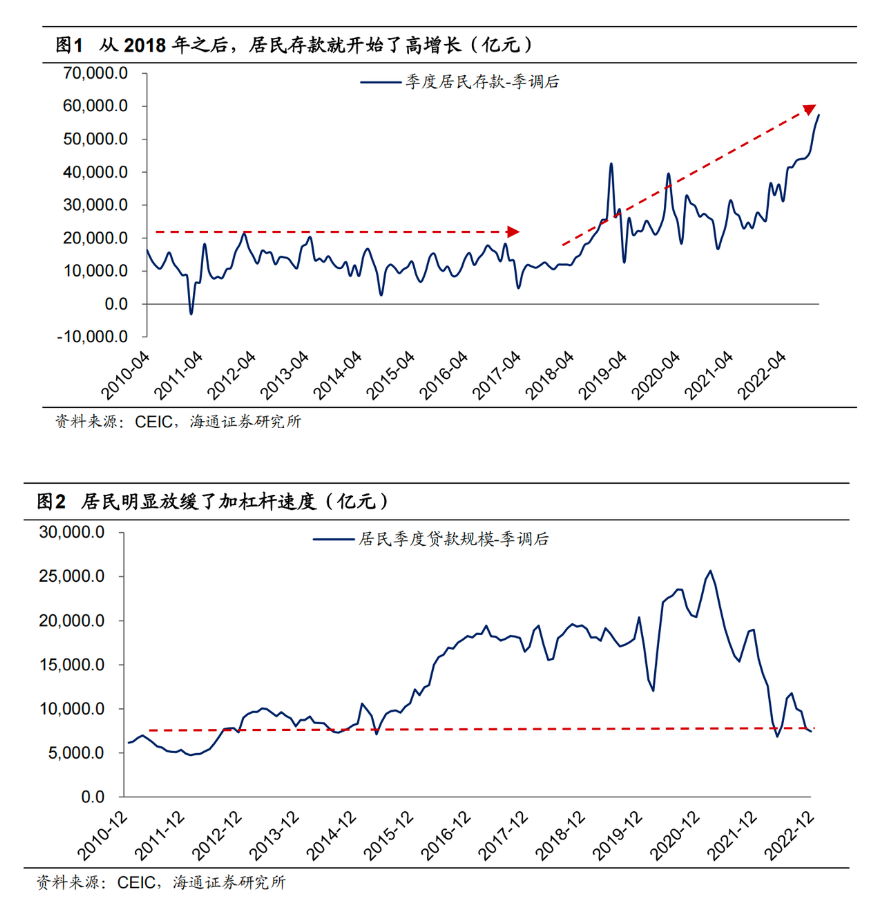

2022年,虽然新增人民币21万亿元贷款,但人民币存款也增加了26.26万亿。

居民存款也急剧增加,增速超过以往任何时候,也就是老百姓的存款增加17.84万亿。

借了钱缓解困境以后赚取的财富存了起来,没有用在更多的经济价值上,反而是“不消费”或者“缓消费”。

没办法,疫情下充满了不确定性。

自从疫情三年以来,拿着钱出去投资的,无论是企业还是个人,可以说是投啥亏啥,很多人的亏损率都是100%。拿钱存去银行也是趋利避害的一种表现。

现在大家普遍都没啥预期,躺平啥也不做都好过“一番操作猛如虎,一看亏损八成五。”

2023年开年,又传来了延迟退休的消息,大批年轻人也做出了最理性最有责任感的财务抉择:多存款少消费。

为什么不消费?

说到底,最根本原因就是预期和信心。

所有投资的动机靠的是“预期收入”和“财富感觉”。

比方说,200万的房子涨价到500万,多了300万财富,大家就敢买房。如果“财富感觉”下降,存款再多也不敢买。

2

通胀,对我们普通人意味着什么呢?

这只能意味着,老百姓手里的钱,贬值的速度加快了,钱越来越不值钱了。

打个比方,假设1990年你辛苦存了1万元,而到2022年底,这1万元的实际购买力缩水到了只有56元。

如果你有200万存款,通货膨胀一年的损失就是8%×200万=16万。

手头的钱不值钱了,但投资却投无可投。

全球货币超发的大环境下,普通人如何打赢这场资产保卫战?

1、不要跳槽,多学技能

一定要保住工作,哪怕是再平常再辛苦的工作,有工作就有收入,有收入就有希望。

一个人的真正核心能力,是安身立命之本。

在困顿之际,可以尝试多几门副业,提高工作技能。

能力提升了,一旦经济恢复,那么挣钱只是顺便的事了。

2、降负债

负债将变得异常危险,收入在减少,用于抵押的资产在贬值,而你的债务不会减少半分。

切忌高负债,没必要花的钱就别花了,把钱存起来。

更不要为了打肿脸充胖子,高消费欠一屁股债。

3、多持有能提供稳定收益的资产

投资就是在不确定中找到确定性的增长。

别人收益不确定,而你的收益是固定的。

市场、行情变差就降低预期,想法子保本。

如果你有现金充足,可以分批买入优质资产。

一定要选择风险小、相关性弱、能锁定利率、确定性高的,用来对抗利率下行和货币贬值的风险。

10年后,也许真就会像周小川所预言的那样。

“买一款年化3%的理财产品,都可能像汽车摇号一样,完全靠运气。”

越是在不确定的一个时代,持有的资产越要有确定性。

每一次通货膨胀,其实都是社会财富的一次转移。

是选择混吃等死,怨天尤人的任凭自己辛苦积攒的财富被稀释,还是努力去争取在转移中积累更多的财富?

一切,都要看我们自己的选择和努力了!

-正文完-

推荐

全文读完后,先别走、还有两个礼包免费赠送:

1、《信贷红利下的套利机会》

房贷利率最低至3.6%、经营贷利率普遍不到4%、消费贷利率大多4%左右,史上最强信贷红利窗口期来临,期间隐藏着众多的套利机会。

2、《房企风险名单》

今年想买房的朋友,不管是刚需/改善还是投资,都需要对风险城市和楼市走势有个预判,这里有两份超高价值的资料:《不要碰的40个超高库存风险城市》和《2023年房地产走势预判》。