哪些“坑爹”的理财产品

可转债上市

三房转债(110092),评级AA,总规模25.00亿元,转股价值97.48元,溢价率24.99%,中一签盈利210元左右;

福新转债(111012),评级A+,总规模4.29亿元,转股价值106.13元,溢价率22.49%,中一签盈利300元左右,下午有预计140元附近。

涨幅达到20%会临时停牌半个小时,涨幅达到30%会停牌到14:57分,恭喜中签吃肉的小伙伴。

亲身经历

2009年当时还是学生,去建设银行给奶奶存钱。我在柜台办理的时候,一个穿着正装的人走过来,给我介绍说钱存他那边不仅有利息、每年还有分红、身故还有保障。

当时误以为她是银行的工作人员,就答应了。拿回去,奶奶反问道,存银行不是拿回存折或银行卡,怎么拿回一本书。这个把我问懵圈了,我赶紧一头扎进图书馆,翻阅大量资料才知道。原来那是保险和银行的合作,跟我有同样遭遇的人不在少数,其中有去打官司也是徒劳。

两年零三个月后,我还是忍痛亏损1200元取现,前后跑了十多趟银行。说实话,当时真想骂娘。

后面保监会整顿,不再允许保险人员“进驻”银行。

变法

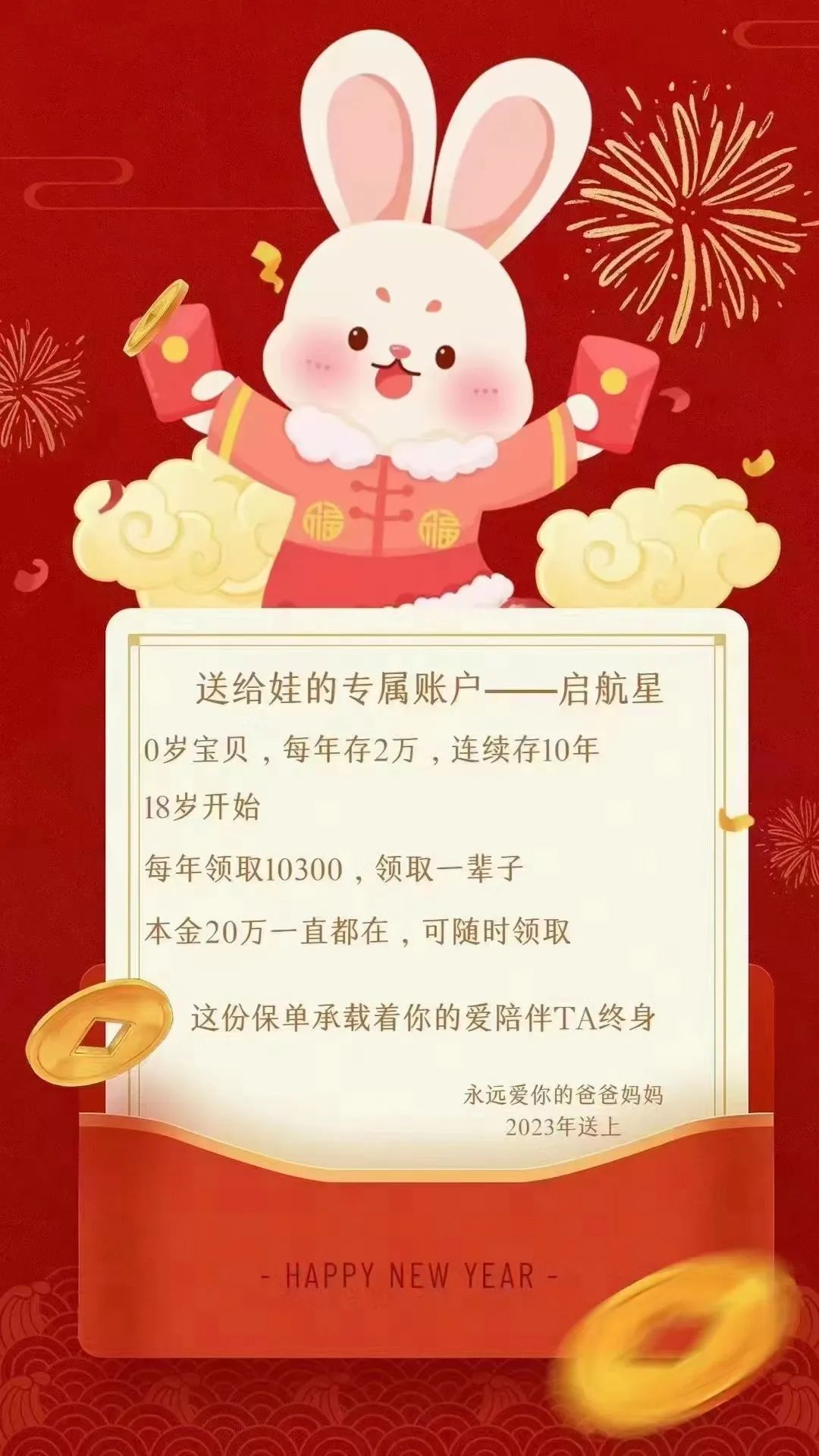

前段时间,我看了如下图的保险宣传:

乍一看,还挺不错的呀,每年只交2万,交10年,18岁后每年可以领1万多,本金还多在。

我给大伙算仔细了,简单点,10岁之前的利息先不算,第18年20万本金领取10300利息,收益率是5.15%,还不错吧。

不对,从10岁到18岁,整整8年20万一分利息可都没有呐。到孩子26岁的时候,你拿了8年10300计82400元,我们算从10岁到26岁这16年时间20万本金的收益率是:

(8.24万÷20万)÷16年=2.58%

没错,你买了26年的收益率和余额宝的收益率差不多,我还把0岁到10岁之间交钱的利息都按0计算。而且前面18年,你还不能取现,否则可能还要扣本金,就是亏损卖。

这是妥妥的智商税,其实和我2009年买的万能险是一个道理。看似万能,其实万万不能。

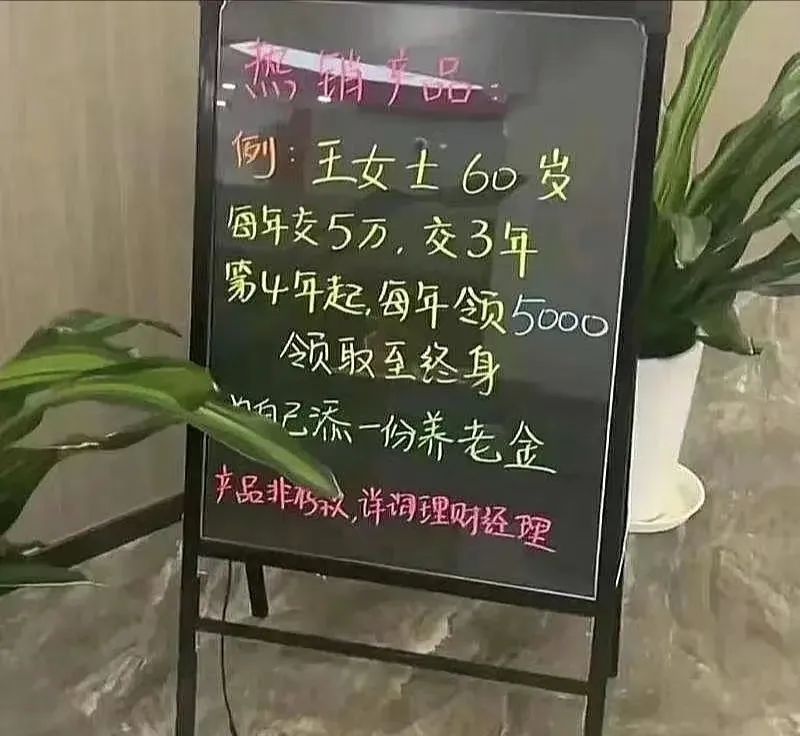

类似的例子还有下图,其实就是换汤不换药

就这样,还热销产品

保险型理财

保险不理财,理财不保险,这是基本常识。保险一般我都买消费型保险,就像车子的交强险,保障一年后没出事保费没了,出事给我赔付一笔钱。保险的本质就是花小钱保障大钱。

每个保险公司背后都有一堆的精算师,他们会把公司的利润、成本、广告费等各种费用都算进去,然后打包成一个富丽堂皇的产品卖给你。