华密新材:特种橡胶“小巨人”,发行市盈率15倍,会破发吗?

一、主导产品是特种橡胶混炼胶和橡塑制品

华密新材在河北邢台,是一家专业从事橡塑材料及其制品研发、生产与销售的高新技术企业、国家级专精特新“小巨人”企业。公司主导产品是特种橡胶混炼胶和橡塑制品,产品属于《工业“四基”发展目录》中的关键基础材料之特种橡胶领域,产品广泛应用于汽车、高铁、工程机械、石油机械、航空航天等领域。

公司拥有多项专有技术,可与主机厂同步开发新产品,已与长城汽车、中国一汽、三一重工、中石化、中国中车等企业建立合作关系。凭借过硬的产品和技术,公司获得一汽集团科技创新重大贡献奖,2020年被中国中车评为优秀供应商。

公司是国家高新技术企业、国家(行业)标准制定单位,拥有专利28项,参与制(修)订国家标准7项,团体标准1项。公司是中国橡胶工业协会橡胶制品分会副理事长单位、中国塑料加工工业协会改性塑料专业委员会常务理事单位,建有河北省企业技术中心、河北省特种橡塑产业技术研究院、河北省往复橡塑密封制品技术创新中心。公司检测中心于2021年9月通过中国合格评定国家认可委员会(CNAS)认可。公司具备开展军工业务所必需的经营资质和资格认证,己经成功进入军工应用领域。

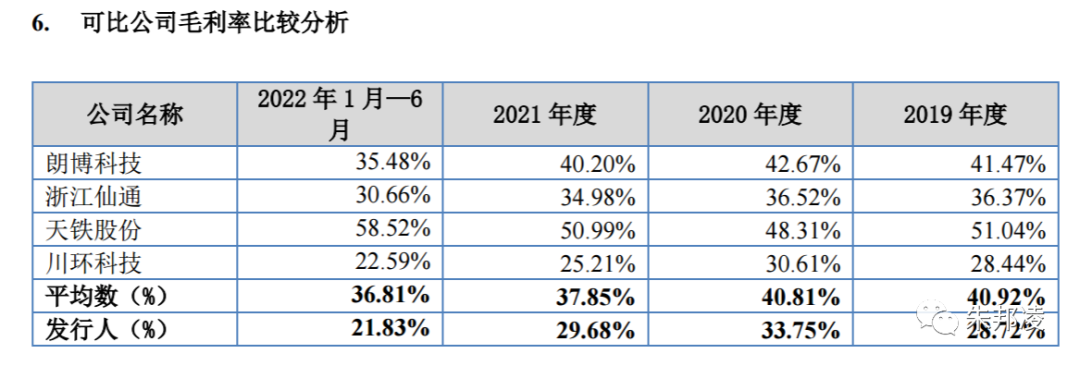

公司2019年、2020年、2021年和2022年1-6月的综合毛利率分别为28.72%、33.75%、29.68%和21.71%,报告期内综合毛利率呈现一定幅度波动。

据招股书披露,2018年至2022年6月,我国汽车产量逐年下降,汽车产业未来发展趋势可能波动下行,公司产品的市场需求可能有减少的风险。我国高铁产业经过快速扩张后进入稳步发展阶段。目前国家已建成“四纵四横”高速铁路网,百万以上人口城市高铁覆盖率达94.7%,高铁线路铺设日趋完善,投产新线里程数在2018-2022年6月期间呈缓慢下降态势。同时,2015-2022年6月,我国动车组产量整体呈下降趋势。因此,高铁行业的发展放缓可能会对公司业绩产生不利影响。

二、三年一期与今年业绩

1、三年一期业绩

公司2019年、2020年、2021年和2022年1-6月的营业收入分别为25919.17万元、30474.32万元、36297.86万元和16229.91万元。公司2020年、2021年营业收入分别较上期增长17.57%、19.11%。2022年上半年受疫情影响,客户生产受阻,公司营业收入较去年同期小幅下滑。除疫情管控的不可抗力因素外,报告期内公司经营状况及主营业务发展良好。

2019年至2021年,公司净利润分别为2500.94万元、4775.12万元和4420.46万元,其中2020年较2019年的增速为90.93%,2021年较2020年的增速为-7.43%。考虑非经常性损益的影响,2020年较2019年的增速为111.53%,2021年较2020年的增速为-2.64%。

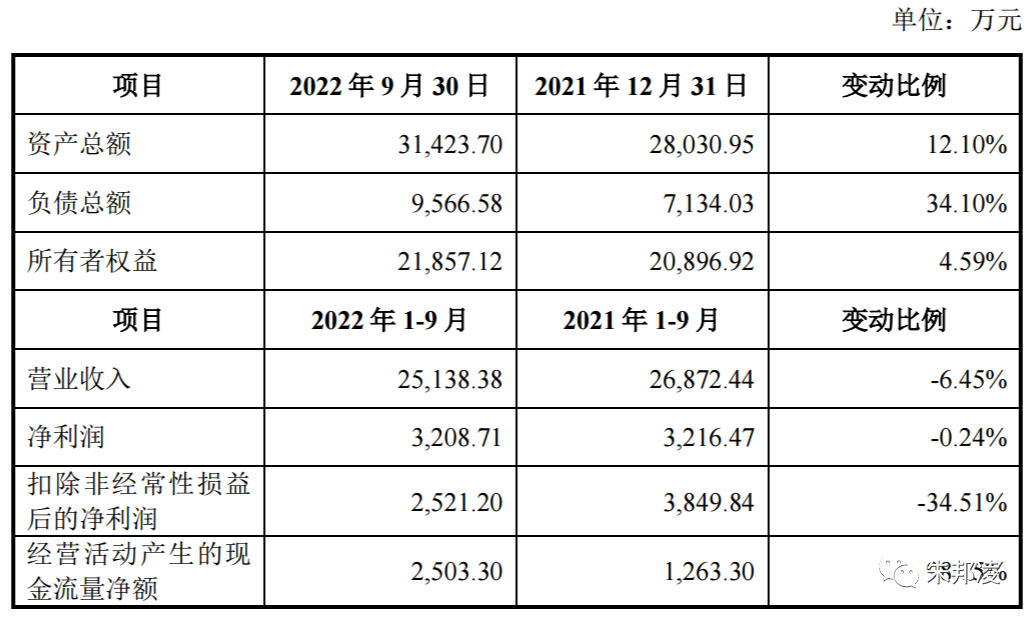

2、今年三季度业绩:扣非净利润下滑34.51%

公司截至2022年9月30日及2022年1-9月主要财务信息及经营情况如下:

公司和橡塑制品主机厂所在地疫情暂已减退,产业链回暖明显;航空领域橡塑制品收入增长较快,对营业毛利额贡献较大;主要原材料价格回落较大,缓解公司成本压力;公司受多重利好因素影响,经过三季度的经营恢复,业绩持续下滑的趋势已基本扭转。

航空用密封、减震等橡塑制品具有高技术含量、高附加值等特点,航空领域橡塑制品制造具有较高的技术壁垒和客户资源壁垒。公司多年来持续在航空领域投入研发,丰富技术储备,在今年航空领域橡塑制品业务有了较大突破。截至9月底,公司对航空领域第一大客户的销售收入为961.33万元,是2021年全年收入的2倍,在手订单合计金额404.73万元。航空领域的持续发力为公司橡塑制品走向高端、构筑核心竞争力贡献良多。

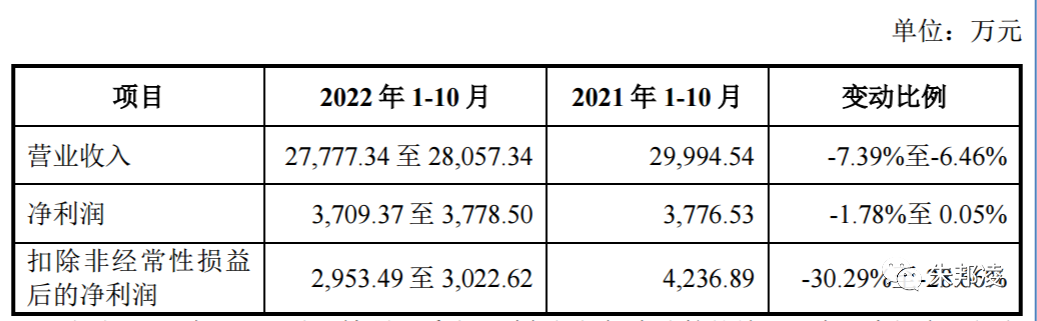

3、今年前10月业绩预告:扣非净利润下滑28.66-30.29%

公司根据在手订单等信息,预计2022年1-10月经营业绩具体如下:

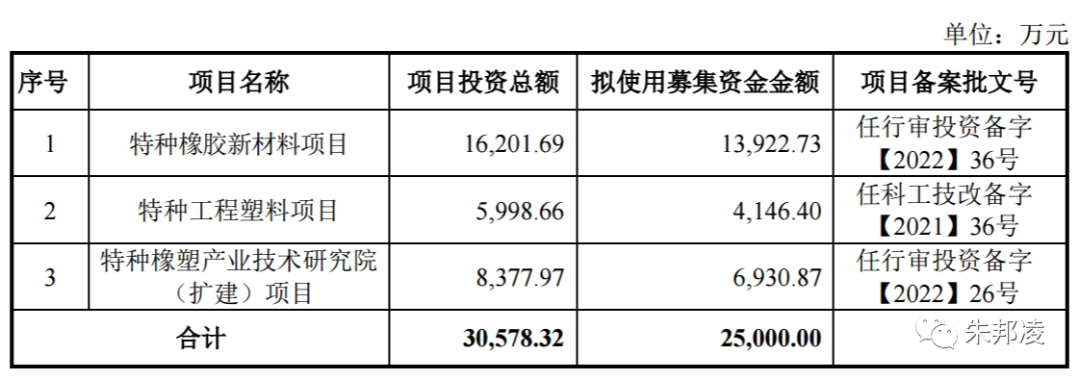

三、募投项目

本次募集资金投资项目的投资总额为30578.32万元。

特种橡胶新材料项目:将结合公司在橡胶工业领域多年积累,拟通过新建厂房、购买生产设备,建设混炼胶生产车间15000平方米,橡胶制品车间15000平方米,质检实验室1200平方米。本项目将新增混炼胶产能2万吨/年,橡胶制品产能5000万件/年,年产值将达到34677.88万元。本项目预计建设工期为3年。

特种工程塑料项目:将结合公司在材料学领域的多年技术积累,拟通过购买生产设备和利用现有厂房,建设总建筑面积为9027.81平方米的特种工程塑料生产车间。本项目将新增特种工程塑料产能2万吨/年,年产值将达到56782.5万元。本项目预计建设工期为3年。

可见,公司短期五产能扩大预期,项目要3年后才能陆续投产。目前公司也无在建工程。

四、可比公司

国内橡胶零件制造行业集中度较强。呈现以中鼎股份、时代新材领先,建新赵氏集团、陕西延长石油、江阴海达等公司随后的“两超多强”的基本格局。根据中国橡胶工业协会统计,2020年橡胶行业前十强占行业工业总产值的权重在不断扩大,从2019年的89.11%上升至2020年的90.01%,在2021年上半年达到了91.48%。

1、中鼎股份(000887)

成立于1980年,汽车橡胶零部件为中鼎的核心主业,其生产规模、技术装备水平、市场占有率及主要经济指标连续多年位居全国同行业首位,产品不仅为国内各汽车制造厂配套,还出口到欧美、日本等市场。

总市值188亿,2021年扣非净利润6.68亿,今年前三季度小幅下滑,静态市盈率28倍。

2、时代新材(600458)

成立于1984年,公司主要从事减振降噪、轻量化等高分子材料的研究开发及工程化应用,产品延伸到橡胶、塑料、复合材料、功能材料等多个领域,产品主要应用于轨道交通、汽车、新能源和特种装备等领域。

总市值80亿,2021年扣非净利润3793.54万,今年前三季度净利润1.29亿,动态市盈率46倍。

3、朗博科技(603655)

成立于2005年,公司主要从事橡胶零部件的研发、生产和销售,业务板块涉及汽车、高速列车等,产品主要为O型圈、轴封、轮毂组件、杂件、发动机曲轴油封刹车真空助力器皮膜等橡胶零部件。

总市值23.5亿,2021年扣非净利润2317.91万,今年前三季度净利润下滑65%,静态市盈率101倍。

4、浙江仙通(603239)

成立于1994年,公司主要从事汽车密封条的研发、设计、生产和销售,为国内外汽车整车生产企业供应密封条产品,并提供配套研发和后续服务。产品主要包括前车门框密封条、门上密封条、背门框密封条、车门外水切、风挡外饰胶条、三角窗玻璃密封条、行李箱密封条、天窗密封条、车顶饰条、车门玻璃导槽等。

总市值40亿,2021年扣非净利润1.39亿,今年前三季度净利润下滑18%,静态市盈率29倍。

5、天铁股份(300587)

成立于2003年,公司主营轨道工程橡胶制品的研发、生产和销售,产品主要包括轨道结构减振产品、嵌丝橡胶道口板等,主要应用于轨道交通领域,涵盖城市轨道交通、高速铁路、重载铁路和普通铁路。

总市值133亿,2021年扣非净利润2.95亿,今年前三季度净利润增长16%,静态市盈率45倍。动态市盈率30倍。

6、川环科技(300547)

成立于2005年,公司专注于车用软管系列产品的研发、生产和销售,核心业务是采用高分子材料加工应用技术为各大汽车整车制造厂商提供配套汽车橡胶软管产品,主要产品为燃油系统胶管和冷却系统胶管。

总市值34亿,2021年扣非净利润1.03亿,今年前三季度净利润增长20%,静态市盈率33倍。动态市盈率29倍。

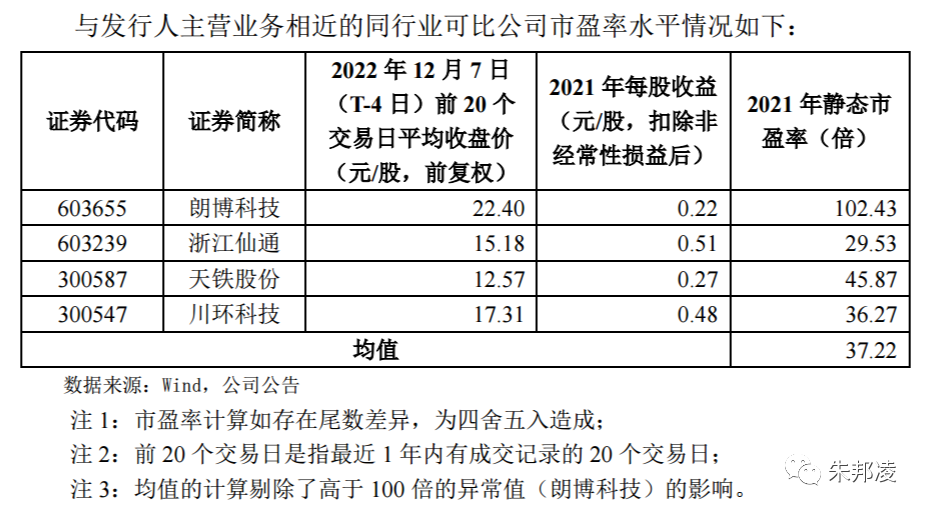

五、估值与申购策略

橡胶和塑料制品业(C29)行业最近一个月平均静态市盈率为23.25倍。上述同行业可比公司2021年静态市盈率均值为37.22倍。

公司新股发行2330.54万股,发行后总股本为9322.14万股,发行价格8元,对应发行后总市值7.457712亿。公司原有非限售股本200股,发行后流通市值1.864448亿。

公司2021年扣非净利润4896.54万,发行市盈率为15.23倍。公司今年前三季度扣非净利润下滑34.51%,为2521.2万。公司今年前10月预告扣非净利润下滑28.66-30.29%,中值3000万元。今年业绩下滑是大概率,估计扣非净利润在4000万左右,动态市盈率18.6倍。

华密新材15.23倍—18.6倍这个估值,是否具有申购价值?公司寻找的可比公司都是沪深上市公司,平均估值在30多倍。华密新材如果在创业板上市,那没问题,上市涨幅一倍起步。

但公司是在北交所上市,北交所有哪些可比公司?北交所没有特种橡胶行业公司,但有几个胶管公司,也是属于橡胶和塑料制品业。

1、利通科技

漯河利通液压科技股份有限公司隶属于橡胶制造业子行业橡胶软管行业,主营业务为高中低压橡胶软管及软管组合件的研发、生产和销售。公司主要产品为钢丝缠绕液压橡胶软管、钢丝编织液压橡胶软管及软管总成。连续十年被中国橡胶工业协会胶管胶带分会评为“胶管十强企业”。

总市值6.65亿,2021年扣非净利润2382.36万,今年前三季度扣非净利润4655.04万。静态市盈率28倍,动态市盈率10.7倍。

2、派特尔

珠海市派特尔科技股份有限公司主营业务是工业软管及总成、改性工程塑料的研发、生产和销售。主要产品和服务为树脂软管及总成、橡胶软管及总成、尼龙软管及总成、铁氟龙软管及总成、改性工程塑料、配件。公司拥有两项广东省名牌产品,已入选广东省工业和信息化厅发布的“2021年广东省专精特新中小企业”名单。

总市值4.09亿,2021年扣非净利润2920.77万,今年前三季度扣非净利润1404.95万,下滑40%。静态市盈率14倍,动态市盈率22倍。

这两个公司即使与公司不是特种橡胶行业,也属于橡胶制造业。估值都是北交所里面较低的,10到15倍之间。华密新材的特种橡胶即使比这两个高级,在北交所也很难获得高估值。目前北交所平均估值不到19倍。

公司的优势在于老流通股只有200股,可以忽略不计,但7.4亿总市值与1.8亿流通市值都不算低,8元发行价也不低。公司虽然是特种橡胶行业,但行业相对传统,今年业绩还下滑。因此,华密新材18.6倍动态估值发行,预计大概率破发。