TCL,踩雷了?

曾经的实业楷模,何以陷入资本迷局?

1

TCL“踩雷”

又一家大厂倒在了黎明前。

这几天,知名日系面板大厂JOLED宣布,已向东京地方法院申请启动“民事再生”的破产重整程序。

资料显示,JOLED负债总额为337亿日元(约人民币17.7亿元),在多次融资、提高盈利能力、寻求赞助资金支援均无法挽救颓势的情况下,这家企业做出了申请破产的决定。与此同时,JOLED宣布将关闭两家工厂,并解雇约280名员工。

这事在面板行业掀起了不小的波澜。根据中国基金报的梳理,JOLED在2015年由索尼公司和松下公司的OLED显示器开发部门整合而成,主要从事OLED显示器及其零件、材料、制造设备和相关产品的研究、开发、生产和销售。

JOLED的成立是带着使命的。在OLED面板生产工艺的选择上,JOLED研发生产成本更低的印刷式OLED面板,以此对韩国蒸镀式OLED面板的“垄断”地位发起挑战。2017年5月,JOLED就宣布研发出全球首款采用印刷式技术的4KOLED面板产品,此后JOLED逐渐站稳了在面板行业的地位。

遗憾的是,尽管手握前沿技术,但JOLED却迟迟无法实现稳定的印刷OLED面板生产,因此接不到什么订单。叠加行业整体遇冷、疫情影响、原材料价格上涨等外部因素,JOLED最终撑不下去了。

JOLED的倒下让不少面板生产商感到忧虑。过去的2022年,整个面板行业刚经历了一场“寒冬”,尽管底部信号已经出现,市场价格已出现反转,但它们依旧可能和JOLED一样倒在黎明前。

其中格外扎心的,恐怕还得数国内面板巨头TCL。

资料显示,2020年,TCL科技曾以300亿日元(合约20亿人民币)战略入股JOLED,旗下华星光电获JOLED超10%股权,双方在IJP-OLED(喷墨印刷OLED)领域开展深度技术合作。

如今JOLED申请破产,作为重要股东,TCL免不了受损。TCL此前发布的年报显示,截至2022年12月31日,公司对JOLED计提减值准备3.19亿人民币。

这不是TCL第一次踩雷。就在2021年,TCL董事长李东生曾通过TCL家电集团不断增持奥马电器股份,但李东生入主奥马电器不足4个月之际,奥马电器就因涉嫌违规对外担保被ST。

TCL接连踩雷背后,和李东生的“爱好”有关。

2

“资本运作大师”

很多人对TCL的印象,可能还停留在“彩电大王”。

1957年出生在广东惠州东江边的李东生,在国家恢复高考的大潮下,点灯熬油复习考上了华南工学院,从此改变命运。

敢拼敢闯且头脑灵活的李东生,在1985年就被任命为TCL通讯设备公司总经理,那时候他才28岁。2002年,TCL仅用了不到10年时间,就占据国产彩电品牌市场份额第一名,成为名副其实的“彩电大王”。

数据显示,1992年到1996年,TCL电子集团的销量增长了35倍,收入增长了25倍,利润增长了17倍。

李东生也由此声名鹊起,成为著名的实业家。但时至今日,很少有人知道,李东生还是一个“资本老手”。

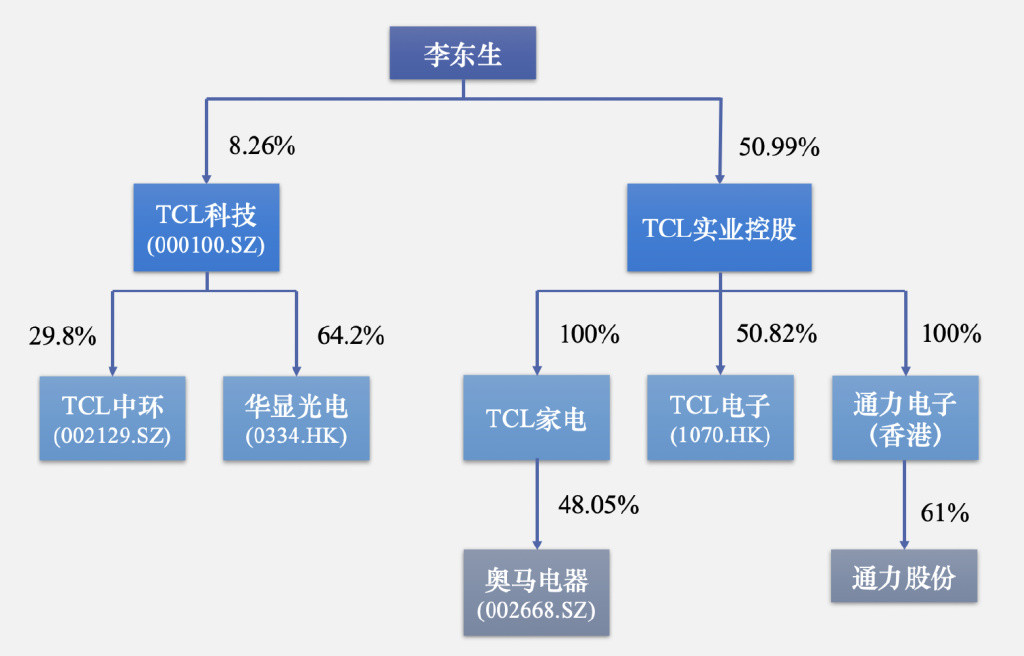

2022年9月,通力股份申报深市主板IPO,背后的实控人正是李东生。与此同时,李东生庞大的资本版图也映入大家的眼帘。

根据野马财经的梳理,TCL控股和TCL科技两大平台曾控股5家上市公司、1家新三板公司。此外,还参股了6家上市公司。加上TCL科技本身,李东生共进军12家上市公司和1家新三板公司,涵盖半导体、光伏、银行、地产、通信等领域。随着通力股份冲刺A股,李东生或将迎来他的第6家上市公司。

▲图源:信风TradeWind

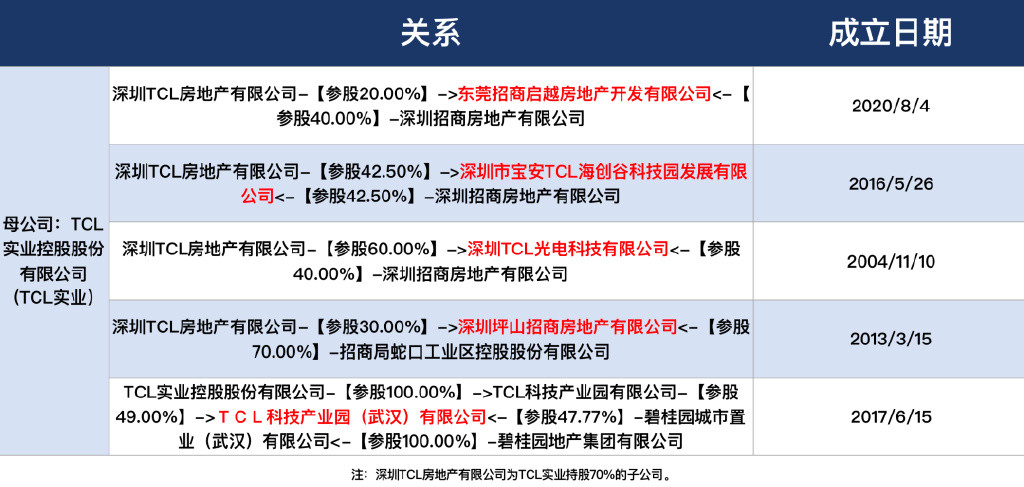

更值得一提的是,很少有人知道,李东生还悄悄布局了地产领域。TCL和招商蛇口、碧桂园等开发商都有合作项目。

▲TCL实业与开发商合作的部分合资公司,图源无冕财经

纵横资本市场数十年,李东生的财技早已炉火纯青。

一个经典的例子是2018年TCL的“瘦身计划”,彼时TCL集团公布了一个资产重组方案,对上市主体的业务架构进行大简化。这些被简化出去的资产在2017年做到了612亿营收,但TCL集团打包出去的价格是——

47.6亿元。

而交易对象正是TCL控股,李东生赫然在大股东之列。消息一出,市场哗然,“贱卖资产”“左手倒右手”的声音铺天盖地而来,搞得深交所连忙发函,提出了整整31个问题。

更令人匪夷所思的是,做到了612亿营收的业务,2017年居然亏了17.57亿元。而在剥离重组后,该资产包迅速扭亏为盈,净利润达到近3亿元,这一转变仅仅用了23天。

这就是现实版的“乾坤大挪移”呀!此外,2018年到2020年,TCL科技市值飞升的过程中,李东生数次通过精准增减持套现,可谓是把资本市场玩透了。

这不禁让人感慨,当年的“彩电大王”,早已变成了“资本运作大师”。

3

大额融资,又大把分红?

甘蔗没有两头甜。

李东生施展资本魔术的同时,曾经的黑电巨头TCL却面临着业绩下滑、负债攀高的困境。

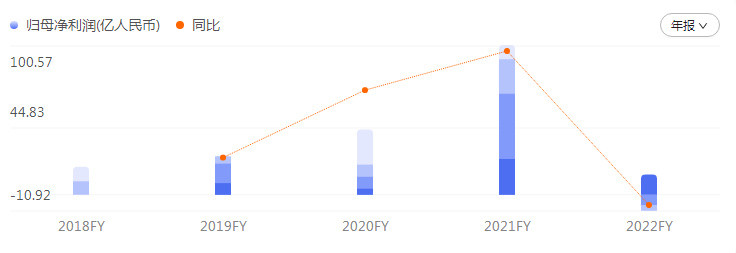

最新年报显示,TCL科技2022年营业收入为1665.53亿元,同比增长1.77%;归母净利润为2.61亿元,同比下降97.4%;扣非归母净利润更是亏损26.98亿元,同比降幅达到——

128.57%。

▲图源百度股市通

要知道,此前的2021年,TCL科技实现收入1635.4亿元,同比增长113%,净利润149.6亿元,同比增长195.3%。这差距,简直一个天上一个地下。

再看负债。2021年,公司整体资产负债率高达61.25%,其中短期借款93.41亿元,长期借款872.79亿元。到了2022年末,公司的资产负债率进一步增加到63.29%,有息资产负债率为42.16%,压力着实不小。

债务压力这么大,TCL科技把目光瞄向了融资。

根据证券之星的数据,上市十多年来,TCL科技共融资9次,融资额227.04亿元。就在2022年12月,TCL科技刚刚获得一个大额定增,募资95.97亿元。而且,这次定增的发行价格为3.42元/股,基本上是贴着3.41元/股的底价发行。

▲图源证券之星

在东方财富上,有投资者梳理了TCL科技的定增历程,忍不住感慨——

TCL是A股真正的定增融资之王。

从这个融资额和融资频率来看,不夸张地说,股东堪比TCL的“提款机”。

更令人疑惑的是,一边是债台高筑需要不断大额融资,另一边TCL却在大手笔分红。

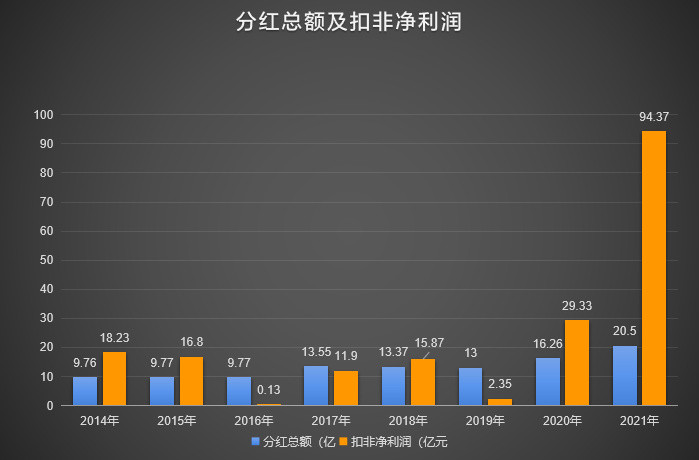

来自证券之星的数据显示,TCL科技上市以来,共分红13次,总计分红121.92亿元。

▲图源:乔令

拿2016年来说,根据乔令的梳理,当年公司扣非净利润仅1300万元,但分红却分了9.77亿元。还有2019年,公司的扣非净利润仅2.35亿元,但分红却分了13亿元。之所以有钱分红,竟然是因为政府补贴。

你也许会说,这些钱不也是分给股东们的吗,肥水不流外人田呐。但你要知道,TCL科技的第一大股东,可是李东生啊。谁能分到最多的钱,答案不言而喻。

▲图源东方财富

一边大额融资,一边大把分红,这操作,属实把我给看呆了。

4

尾声

说起来,李东生也曾是一代人的偶像。

多年以前,李东生第一次出国考察的时候,电子巨头飞利浦送给他一个抱着灯泡的雕像,这个雕像寓意飞利浦在100年间由小作坊变成了国际巨头。

从那时起,李东生也立志要做一家世界级的企业。历经国企改制和彩电业务的狂飙,李东生踏上了人生的快车道,2004年,美国《时代周刊》和CNN把他评为“全球最具影响力的25名商界人士”,法国总统希拉克还给他颁发了法国国家荣誉勋章。

但那也是他的巅峰时刻。李东生获得巨大荣誉的次年,TCL遭遇成立20年来的首次亏损,亏损额度高达20多亿元,《福布斯》甚至将李东生评选为“最差CEO”。那段时间,李东生暴瘦20斤,夜不能寐。

而败局之因,正是当年TCL收购法国巨头汤姆逊的“蛇吞象”操作。谁都以为李东生会牢记这场教训,但没想到,多年之后,他的资本操作更加夸张,更加扑朔迷离。也许正如亨利·福特说的那样——

真正的犯错只有一种,就是没有从错误中学到任何教训。