纯碱玻璃年报:玻璃待价而沽,纯碱意满志得

本文源自:行业资讯

目录

观点小结

纯碱产能及检修

纯碱产量

纯碱进出口

平板玻璃产线检修

新能源仍然是纯碱亮点

玻璃全行业亏损

平衡表

观点小结

纯碱:23年纯碱基本面较22年更复杂,产能增20%,需求也有增长,导致矛盾并不突出。

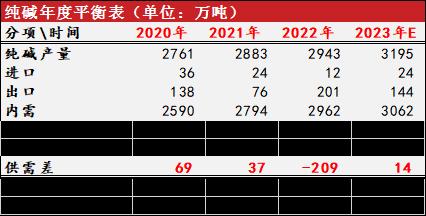

22年中国经济整体下滑背景下,纯碱行业鹤立鸡群,全年维持高利润,同时厂库、玻璃厂纯碱库存、贸易商库存持续下降到历史极低水平,彰显纯碱在没有新投产能情况下,是一个紧平衡品种。平衡表能够也印证全年去库的事实:纯碱产量增50万吨,平板玻璃产量降20万吨(只考虑日熔量),光伏玻璃产量增150万吨,净出口增140万吨。

23年,远兴能源阿拉善天然碱项目投产后,全年产能增加20%,产量增250万吨(8%),平板玻璃的纯碱需求降50万吨,光伏玻璃的纯碱需求增150万吨,出口降90万吨,纯碱呈现微幅过剩。由于天然碱法成本最低,站在23年末的时间节点看,可能纯碱行业不应该全行业整体高利润。

纯碱可能变量:

地产需求超预期,平板玻璃全年产量降幅不大,市场预期地产23年增速下降5%,如果在政策强刺激下,地产迅速回暖,导致玻璃需求超预期。

美国和土耳其供应恢复,导致出口大幅下降。南美和中西亚地区运费过高,一旦美国和土耳其供应恢复,这部分出口很容易骤减。

远兴能源投产是大概率事件,意外出现的概率不高。

玻璃:既有安全边际,又有驱动。1)全行业亏损导致价格低估,2)供应持续收缩、需求趋于平稳。

和纯碱行业盈利状况完全不同,部分玻璃企业在7-8月份进入亏损状态,四季度后,演变成全行业亏损。

玻璃行业8月开始冷修,目前仍没有停止迹象,很可能明年二季度前继续冷修。按照当前的产量计算,23年玻璃产量降5%,而23年玻璃需求降5%可能是极限位置(大部分券商给23年房地产放-5%的增速),在这个最差的需求情况下,明年供需平衡。但是在政府强力刺激下,如果明年地产玻璃需求恢复到接近0的位置,这样23年玻璃可能会有5%的供应缺口,对应230万吨,那么23年末玻璃厂库存可以回到正常的100万吨水平。

22年8月至今,玻璃日熔量下降1.4万吨,同时结束了玻璃厂库长达14个月的累库,维持在330-380万吨高位水平不再升高,说明当下的产量和需求是平衡的,只是由于厂库较高压制现货价格,导致全行业亏损,一旦23年厂库持续下降到100万吨水平,那么玻璃价格、玻璃月差结构、玻璃行业利润将重塑。

玻璃可能变量:

地产需求降幅超预期。实际上,在强力政策下,我们倾向于地产转暖。

动力煤价格跌破1000元/吨,导致成本下降利润修复,冷修进程停滞。

策略:单边买玻璃,玻璃5-9正套。

纯碱产能及检修

纯碱23年产能大投产

国内纯碱有效产能3055万吨左右,今年将要新增600万吨水平,增幅达20%,是悬在纯碱上面最大的乌云。

我们了解5月份-8月份远兴能源阿拉善项目逐步投产,一期项目500万吨,分4批分别投产,产量增量200万吨水平。由于天然碱法成本是最低的,对市场冲击较大。

纯碱产能利用率低于设计产能

22年碱厂检修107次,检修量218万吨,检修率7.2%,产能利用率92.8%。隆重化工统计今年开工率最高为91.69%。今年纯碱全年处于高利润状态,说明纯碱产能利用率不会超过100%。

22年平均周产56万吨,最近连续7周60万吨水平。由于当前纯碱企业仍然处于高利润状态,预计明年三季度前,平均60万吨/周的水平。

纯碱产量

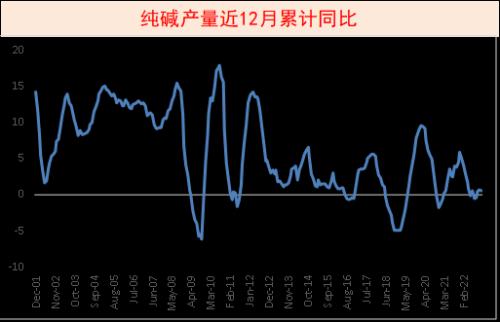

纯碱全年产量持平,但是将进入上升期

全年看纯碱产量与去年持平。产能利用率达到96%,全年高利润状态。

近年产量累计同比低点出现在11-2月期间,鉴于当下碱厂利润仍然较高,连续8周周产在59万吨以上的历史高位,明年3月前仍然维持较高产量,并且明年5月开始远兴能源投产,那么产量同比的低点已经见到,后面将进入产量上升期。

未来2个季度仍然维持高产量

冬季是纯碱生产的旺季,只要利润没有巨大下降,到明年二季度前,碱厂将保持较高的开工率。

二季度后,由于远兴能源逐步投产,产量也不会明显下降,23年纯碱产量将是逐渐提高。

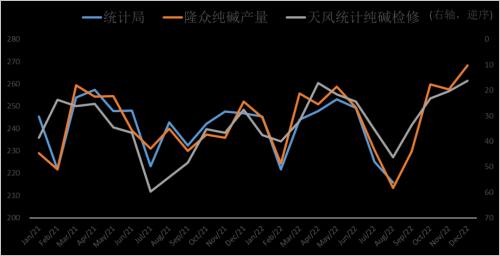

产量已经恢复到正常年份水平

经过6-8月连续3个月的产量下降,进入9月份以后产量快速回升已经恢复到正常年份水平。

由于当下碱厂企业仍然高利润,西北地区600元/吨生产利润,同时碱厂库存低,库存压力小,可能四季度产量回到二季度的历史最高水平,周均60万吨水平。

但是,一旦重碱产量维持当下水平,没有出现恢复到二季度的高位,那么四季度大概率出现重碱供不应求。

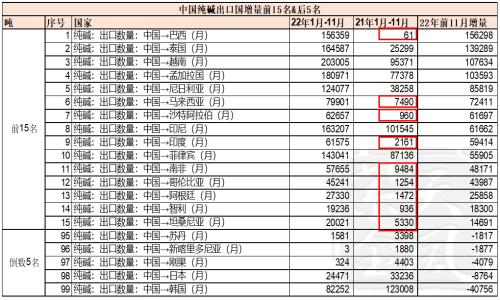

纯碱进出口

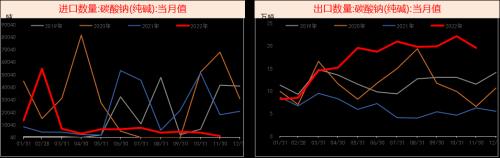

纯碱出口仍然没有变差

纯碱自3月开始,出口量维持维持20万吨水平。截至目前仍然没有转差迹象。

纯碱出口全球遍地开花,南美是亮点

22年前11个月纯碱净出口增126万吨。

非洲、南美洲国家,22年出现10倍级别增量(24万吨)。纯碱单价低,远距离运输成本高,一旦23年海外碱厂恢复生产,这些国家将大幅减少纯碱采购。

传统东南亚国家增43万吨。南亚国家16万吨。韩国进口下降最大,绝对量仍然较大。

土耳其和美国出口减量明显

从中国纯碱进口国可以看出土耳其和美国减量非常明显。

土耳其减量导致南亚、中亚、西亚、非洲等国家从中国进口;美国减量导致南美国家从中国进口。

海外供应量主要关注土耳其和美国。随着海外能源价格回落,23年可能这两个国家供应恢复。

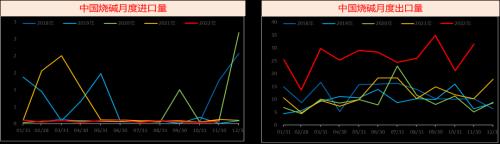

全年烧碱净出口增140万吨水平

烧碱和纯碱出口非常类似,3月份开始出口量巨幅上升,目前也没有明显下降趋势。

随着海外天然气价格回跌,可能会装置重启,导致出口下降。

平板玻璃产线检修

23年平板玻璃产线冷修小结

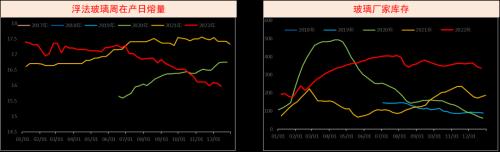

今年冷修产线,较少重新投产:全年冷修41条产线,复产10条(其中4条是21年冷修)。净减少产能1.85万吨/天。年初日熔量17.4,最新数据16万吨,下降1.4万吨,基本吻合。

冷修产线以600吨/天及以下的产能为主,四季度以后占比80%。

23年平板玻璃产线复产小结

今年复产10条产线,总日熔量0.77万吨,平均检修时间为140天。新投产能只有信义玻璃海南四线。

10条产线中4条是21年冷修,6条产线是22年冷修。7月份以后冷修的没有复产。

值得注意的是,四季度全行业亏损状态时,本溪玉晶和漳州旗滨各复产1条产线。其中本溪玉晶产线是从900吨/天产能提升到1300吨/天产能。可能说明旗滨生产成本较低。

5月份复产较多,明弘当月出厂价1774元/吨,当前1580元/吨;河源旗滨5月出厂价1822元/吨,当前是1760元/吨。华南地区价格下跌幅度不大,可能明年华南地区最先复产。

平板玻璃产能利用率持续下降10个百分点

产能利用率从88%下降到80%,已经接近20年5月的历史低点水平。

平板玻璃亏损状态下持续冷修

7月初开始浮法玻璃日熔量下降1.35万吨,幅度7.8%。产能利用率从88%下降到80%,已经接近20年5月的历史低点水平。

随着玻璃持续检修,厂家库存结束了自去年5月到今年7月长达14个月的累库,过去5个月玻璃厂库平稳,尤其最近连续2周去库幅度较大。显示当前玻璃产量和玻璃需求处于平衡状态,只是因为厂家高库存,导致全行业亏损状态。全行业亏损状态,将导致23年玻璃产量持续下降,那么高库存状态将有效缓解。

新能源仍然是纯碱亮点

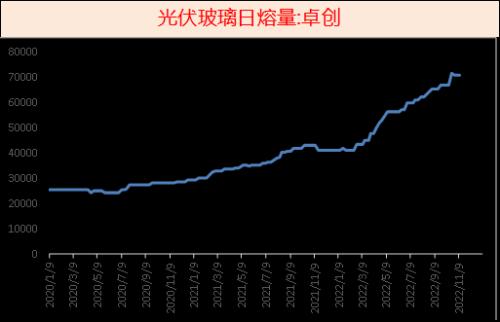

光伏玻璃仍然是行业内最大亮点

今年光伏产线新增产能3万吨/日,预计明年仍有2~3万吨日熔量增量,对应纯碱需求增100-150万吨。

相对来说今年平板玻璃日熔量下降1.4万吨,整体上重碱需求还是正增长,所以今年重碱需求一直较好。

光伏发电仍然前途似锦

根据全球主要国家光伏发电占比计划,未来10年光伏发电行业相关需求仍然较好。

玻璃全行业亏损

平板玻璃几乎全行业处于亏损状态

平衡表

纯碱平衡表

23年,我们假设纯碱产量提高8%,需求提高3%,仍然处于供需平衡,主要贡献仍然是出口和光伏玻璃。其中净出口从22年190万吨下降到23年的120万吨,平板玻璃产量下降4%。考虑到当前极低库存,可能明年纯碱依然很难大跌。

今年11-12月份是纯碱最紧张,也是市场出现出现预期差的时候,但是纯碱现货价格始终不温不火,23年纯碱价格可能陷于2200~3000元/吨的震荡区间。

玻璃平衡表

23年,我们假设平板玻璃产量降5%,需求降1%,全年看供需有60万吨水平的缺口。由于22年全年中间和下游环节低库存运营,如果23年中下游补库,可能我们会看到厂库大幅去库。